Page 5 - LKPD AK KEU PIUTANG_Neat

P. 5

Sebagai tambahan Zaki Badriwan (2000:124) mengklasifikasikan lagi piutang dalam

beberapa judul sebagai berikut:

1) Piutang dagang usaha

2) Piutang bukan dagang

3) Piutang penghasilan

Dari pendapat yang dikemukakan diatas, maka dapat dismpulkan bahwa piutang pada garis

besarnya dapat digolongkan menjadi piutang dagang atau piutang usaha dan piutang non

dagang atau piutang lain-lain. Piutang dagang atau disebut juga piutang usaha, adalah

piutang yang timbul akibat transaksi penjualan secara kredit dalam rangka kegiatan usaha

perushaan. Sedangkan piutang non dagang ayau piutang lain-lain adalah piutang yang timbul

bukan dari transaksi penjualan barang dagangan, jasa dan diluar kegiatan usaha perusahaan

misalnya piutang yang timbul dari adanya penjualan secara kredit atas aktiva perusahaan

yang sudah tidak produktif lagi. Dalam penelitian ini yang dibahas adalah piutang usaha atau

piutang dagang.

B. Timbulnya Piutang

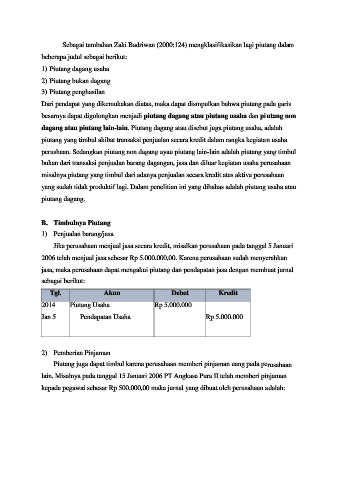

1) Penjualan barang/jasa

Jika perusahaan menjual jasa secara kredit, misalkan perusahaan pada tanggal 5 Januari

2006 telah menjual jasa sebesar Rp 5.000.000,00. Karena perusahaan sudah menyerahkan

jasa, maka perusahaan dapat mengakui piutang dan pendapatan jasa dengan membuat jurnal

sebagai berikut:

Tgl. Akun Debet Kredit

2014 Piutang Usaha Rp 5.000.000

Jan 5 Pendapatan Usaha Rp 5.000.000

2) Pemberian Pinjaman

Piutang juga dapat timbul karena perusahaan memberi pinjaman uang pada perusahaan

lain. Misalnya pada tanggal 15 Januari 2006 PT Angkasa Pura II telah memberi pinjaman

kepada pegawai sebesar Rp 500.000,00 maka jurnal yang dibuat oleh perusahaan adalah: