Page 36 - E-LKPD SIKLUS PERUSAHAAN JASA KELAS X SMK

P. 36

S i k l u s A k u n t a n s i P e r u s a h a a n J a s a

KEGIATAN 4

Laporan Keuangan

b. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah jenis laporan keuangan yang

menunjukkan sebab-sebab adanya perubahan ekuitas pada periode

tertentu. Perubahan ekuitas pada perusahaan dipengaruhi oleh transaksi

investasi pemilik usaha (ekuitas awal), pendapatan dan beban (laba atau

rugi dari usaha), serta pengambilan pribadi oleh pemilik (prive). Dengan

begitu, dalam menyusun laporan perubahan ekuitas bersumber dari neraca

lajur (worksheet) dengan data yang diambil yakni ekuitas awal dan prive

pada kolom neraca serta laba atau rugi bersih dari laporan laba/rugi.

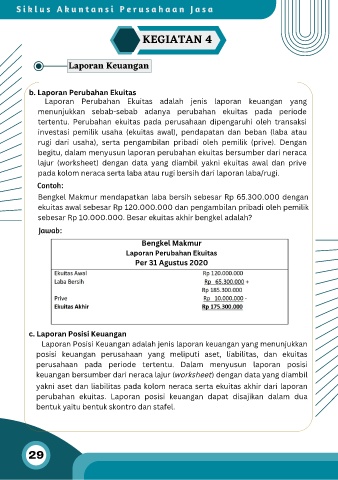

Contoh:

Bengkel Makmur mendapatkan laba bersih sebesar Rp 65.300.000 dengan

ekuitas awal sebesar Rp 120.000.000 dan pengambilan pribadi oleh pemilik

sebesar Rp 10.000.000. Besar ekuitas akhir bengkel adalah?

Jawab:

Bengkel Makmur

Laporan Perubahan Ekuitas

Per 31 Agustus 2020

c. Laporan Posisi Keuangan

Laporan Posisi Keuangan adalah jenis laporan keuangan yang menunjukkan

posisi keuangan perusahaan yang meliputi aset, liabilitas, dan ekuitas

perusahaan pada periode tertentu. Dalam menyusun laporan posisi

keuangan bersumber dari neraca lajur (worksheet) dengan data yang diambil

yakni aset dan liabilitas pada kolom neraca serta ekuitas akhir dari laporan

perubahan ekuitas. Laporan posisi keuangan dapat disajikan dalam dua

bentuk yaitu bentuk skontro dan stafel.

29