Page 35 - jose cecilio lll cuatrimestre

P. 35

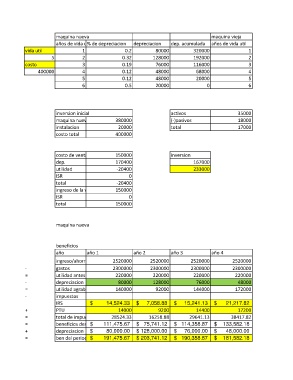

maquina nueva maquina vieja

años de vida util% de depreciacion depreciacion dep. acumulada años de vida util

vida util 1 0.2 80000 320000 1

5 2 0.32 128000 192000 2

costo 3 0.19 76000 116000 3

400000 4 0.12 48000 68000 4

5 0.12 48000 20000 5

6 0.5 20000 0 6

inversion inicial activos 35000

maquina nueva 380000 (-)pasivos 18000

instalacion 20000 total 17000

costo total 400000

costo de venta de la maquina150000 inversion

dep. 170400 167000

utilidad -20400 233000

ISR 0

total -20400

ingreso de la venta 150000

ISR 0

total 150000

maquina nueva

beneficios

año año 1 año 2 año 3 año 4

ingreso/ahorro 2520000 2520000 2520000 2520000

- gastos 2300000 2300000 2300000 2300000

= utilidad antes dep. impuesto220000 220000 220000 220000

- depreciacion 80000 128000 76000 48000

= utilidad agrabable/ o perdida140000 92000 144000 172000

- impuestos

IRS $ 14,524.33 $ 7,058.88 $ 15,241.13 $ 21,217.82

+ PTU 14000 9200 14400 17200

= total de impuestos 28524.33 16258.88 29641.13 38417.82

= beneficios desp.de impuestos111,475.67$ $ 75,741.12 $ 114,358.87 $ 133,582.18

+ depreciacion $ 80,000.00 $ 128,000.00 $ 76,000.00 $ 48,000.00

= ben del periodo$ 191,475.67 $ 203,741.12 $ 190,358.87 $ 181,582.18