Page 6 - BUKU DIGITAL SIKLUS AKUNTANSI PERUSAHAAN DAGANG

P. 6

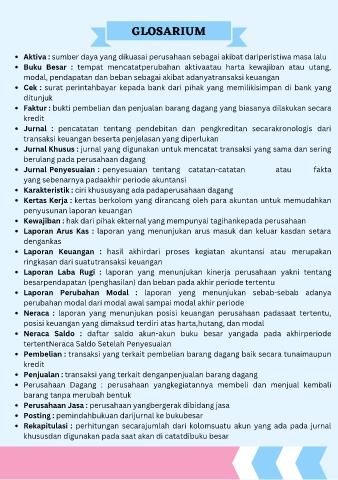

GLOSARIUM

Aktiva : sumber daya yang dikuasai perusahaan sebagai akibat dariperistiwa masa lalu

Buku Besar : tempat mencatatperubahan aktivaatau harta kewajiban atau utang,

modal, pendapatan dan beban sebagai akibat adanyatransaksi keuangan

Cek : surat perintahbayar kepada bank dari pihak yang memilikisimpan di bank yang

ditunjuk

Faktur : bukti pembelian dan penjualan barang dagang yang biasanya dilakukan secara

kredit

Jurnal : pencatatan tentang pendebitan dan pengkreditan secarakronologis dari

transaksi keuangan beserta penjelasan yang diperlukan

Jurnal Khusus : jurnal yang digunakan untuk mencatat transaksi yang sama dan sering

berulang pada perusahaan dagang

Jurnal Penyesuaian : penyesuaian tentang catatan-catatan atau fakta

yang sebenarnya padaakhir periode akuntansi

Karakteristik : ciri khususyang ada padaperusahaan dagang

Kertas Kerja : kertas berkolom yang dirancang oleh para akuntan untuk memudahkan

penyusunan laporan keuangan

Kewajiban : hak dari pihak ekternal yang mempunyai tagihankepada perusahaan

Laporan Arus Kas : laporan yang menunjukan arus masuk dan keluar kasdan setara

dengankas

Laporan Keuangan : hasil akhirdari proses kegiatan akuntansi atau merupakan

ringkasan dari suatutransaksi keuangan

Laporan Laba Rugi : laporan yang menunjukan kinerja perusahaan yakni tentang

besarpendapatan (penghasilan) dan beban pada akhir periode tertentu

Laporan Perubahan Modal : laporan yeng menunjukan sebab-sebab adanya

perubahan modal dari modal awal sampai modal akhir periode

Neraca : laporan yang menunjukan posisi keuangan perusahaan padasaat tertentu,

posisi keuangan yang dimaksud terdiri atas harta,hutang, dan modal

Neraca Saldo : daftar saldo akun-akun buku besar yangada pada akhirperiode

tertentNeraca Saldo Setelah Penyesuaian

Pembelian : transaksi yang terkait pembelian barang dagang baik secara tunaimaupun

kredit

Penjualan : transaksi yang terkait denganpenjualan barang dagang

Perusahaan Dagang : perusahaan yangkegiatannya membeli dan menjual kembali

barang tanpa merubah bentuk

Perusahaan Jasa : perusahaan yangbergerak dibidang jasa

Posting : pemindahbukuan darijurnal ke bukubesar

Rekapitulasi : perhitungan secarajumlah dari kolomsuatu akun yang ada pada jurnal

khususdan digunakan pada saat akan di catatdibuku besar