Page 12 - BUKU DIGITAL SIKLUS AK DAGANG.pdf

P. 12

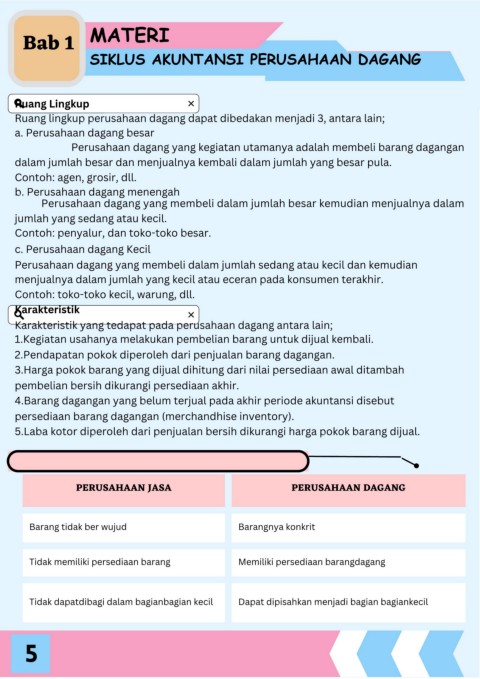

MATERI

Bab 1

SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Ruang Lingkup

Ruang lingkup perusahaan dagang dapat dibedakan menjadi 3, antara lain;

a. Perusahaan dagang besar

Perusahaan dagang yang kegiatan utamanya adalah membeli barang dagangan

dalam jumlah besar dan menjualnya kembali dalam jumlah yang besar pula.

Contoh: agen, grosir, dll.

b. Perusahaan dagang menengah

Perusahaan dagang yang membeli dalam jumlah besar kemudian menjualnya dalam

jumlah yang sedang atau kecil.

Contoh: penyalur, dan toko-toko besar.

c. Perusahaan dagang Kecil

Perusahaan dagang yang membeli dalam jumlah sedang atau kecil dan kemudian

menjualnya dalam jumlah yang kecil atau eceran pada konsumen terakhir.

Contoh: toko-toko kecil, warung, dll.

Karakteristik

Karakteristik yang tedapat pada perusahaan dagang antara lain;

1.Kegiatan usahanya melakukan pembelian barang untuk dijual kembali.

2.Pendapatan pokok diperoleh dari penjualan barang dagangan.

3.Harga pokok barang yang dijual dihitung dari nilai persediaan awal ditambah

pembelian bersih dikurangi persediaan akhir.

4.Barang dagangan yang belum terjual pada akhir periode akuntansi disebut

persediaan barang dagangan (merchandhise inventory).

5.Laba kotor diperoleh dari penjualan bersih dikurangi harga pokok barang dijual.

PERUSAHAAN JASA PERUSAHAAN DAGANG

Barang tidak ber wujud Barangnya konkrit

Tidak memiliki persediaan barang Memiliki persediaan barangdagang

Tidak dapatdibagi dalam bagianbagian kecil Dapat dipisahkan menjadi bagian bagiankecil

5