Page 23 - BUKU DIGITAL SIKLUS AK DAGANG.pdf

P. 23

MATERI

Bab 2

TAHAP PENCATATAN

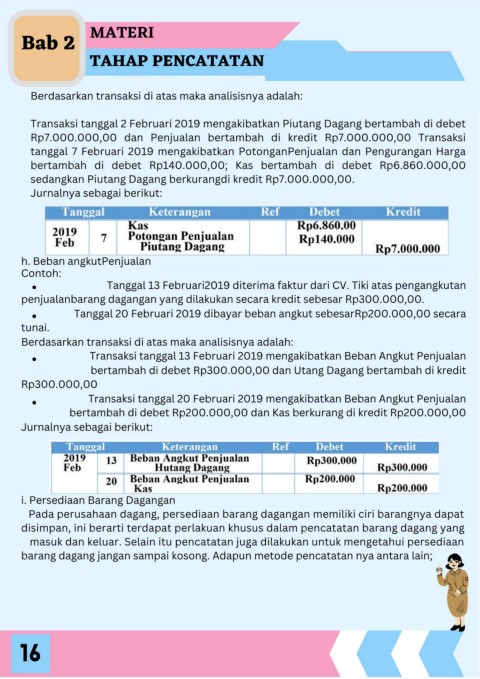

Berdasarkan transaksi di atas maka analisisnya adalah:

Transaksi tanggal 2 Februari 2019 mengakibatkan Piutang Dagang bertambah di debet

Rp7.000.000,00 dan Penjualan bertambah di kredit Rp7.000.000,00 Transaksi

tanggal 7 Februari 2019 mengakibatkan PotonganPenjualan dan Pengurangan Harga

bertambah di debet Rp140.000,00; Kas bertambah di debet Rp6.860.000,00

sedangkan Piutang Dagang berkurangdi kredit Rp7.000.000,00.

Jurnalnya sebagai berikut:

h. Beban angkutPenjualan

Contoh:

Tanggal 13 Februari2019 diterima faktur dari CV. Tiki atas pengangkutan

penjualanbarang dagangan yang dilakukan secara kredit sebesar Rp300.000,00.

Tanggal 20 Februari 2019 dibayar beban angkut sebesarRp200.000,00 secara

tunai.

Berdasarkan transaksi di atas maka analisisnya adalah:

Transaksi tanggal 13 Februari 2019 mengakibatkan Beban Angkut Penjualan

bertambah di debet Rp300.000,00 dan Utang Dagang bertambah di kredit

Rp300.000,00

Transaksi tanggal 20 Februari 2019 mengakibatkan Beban Angkut Penjualan

bertambah di debet Rp200.000,00 dan Kas berkurang di kredit Rp200.000,00

Jurnalnya sebagai berikut:

i. Persediaan Barang Dagangan

Pada perusahaan dagang, persediaan barang dagangan memiliki ciri barangnya dapat

disimpan, ini berarti terdapat perlakuan khusus dalam pencatatan barang dagang yang

masuk dan keluar. Selain itu pencatatan juga dilakukan untuk mengetahui persediaan

barang dagang jangan sampai kosong. Adapun metode pencatatan nya antara lain;

16