Page 33 - BUKU DIGITAL SIKLUS AK DAGANG.pdf

P. 33

MATERI

Bab 3

TAHAP PENGIKHTISARAN

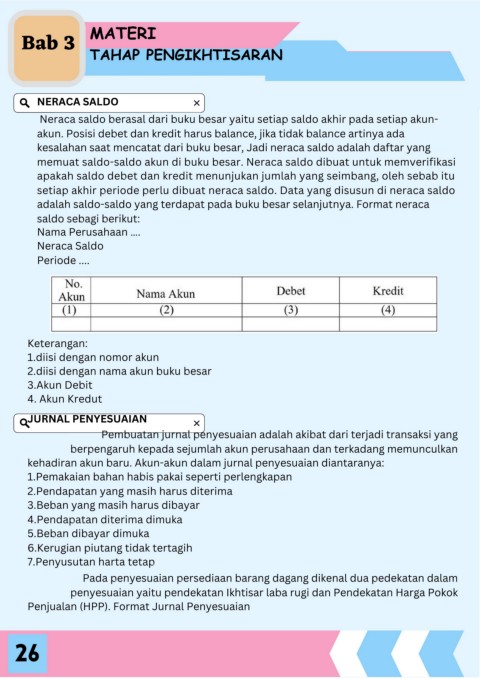

NERACA SALDO

Neraca saldo berasal dari buku besar yaitu setiap saldo akhir pada setiap akun-

akun. Posisi debet dan kredit harus balance, jika tidak balance artinya ada

kesalahan saat mencatat dari buku besar, Jadi neraca saldo adalah daftar yang

memuat saldo-saldo akun di buku besar. Neraca saldo dibuat untuk memverifikasi

apakah saldo debet dan kredit menunjukan jumlah yang seimbang, oleh sebab itu

setiap akhir periode perlu dibuat neraca saldo. Data yang disusun di neraca saldo

adalah saldo-saldo yang terdapat pada buku besar selanjutnya. Format neraca

saldo sebagi berikut:

Nama Perusahaan ….

Neraca Saldo

Periode ....

Keterangan:

1.diisi dengan nomor akun

2.diisi dengan nama akun buku besar

3.Akun Debit

4. Akun Kredut

JURNAL PENYESUAIAN

Pembuatan jurnal penyesuaian adalah akibat dari terjadi transaksi yang

berpengaruh kepada sejumlah akun perusahaan dan terkadang memunculkan

kehadiran akun baru. Akun-akun dalam jurnal penyesuaian diantaranya:

1.Pemakaian bahan habis pakai seperti perlengkapan

2.Pendapatan yang masih harus diterima

3.Beban yang masih harus dibayar

4.Pendapatan diterima dimuka

5.Beban dibayar dimuka

6.Kerugian piutang tidak tertagih

7.Penyusutan harta tetap

Pada penyesuaian persediaan barang dagang dikenal dua pedekatan dalam

penyesuaian yaitu pendekatan Ikhtisar laba rugi dan Pendekatan Harga Pokok

Penjualan (HPP). Format Jurnal Penyesuaian

26