Page 48 - C:\Users\A'rofatul Isman\Downloads\FILE UTLI\SIDANG\PRINT\

P. 48

S i k l u s A k u n t a n s i P e r u s a h a a n J a s a

KEGIATAN 5

d. Jurnal Pembalik

Jurnal pembalik dibuat pada awal periode berikutnya (bukan akhir

periode berjalan). Akun yang dibalik bersumber dari jurnal penyesuaian

namun tidak semua akun di jurnal penyesuaian dapat memakai jurnal

pembalik. Berikut merupakan kaun yang memerlukan jurnal pembalik :

Biaya dibayar dimuka yang pada saat pembayaran dicatat pada akun

biaya.

Pendapatan diterima dimuka yang pada saat penerimaan dicatat pada

akun pendapatan.

Pendapatan yang masih harus diterima (Accrued Income)

Biaya-biaya yang masih harus dibayar (Accrued Expense)

Jurnal pembalik sering dikatakan sebagai kebalikan dari sebagian jurnal

penyesuaian pada akhir periode sebelumnya. Pembuatan jurnal ini bersifat

opsional namun jika dilakukan tentunya memberikan manfaat bagi

perusahaan seperti mempermudah dan memperjelas pengakuan beban dan

pendapatan di periode berikutnya untuk meminimalisir kesalahan. Berikut

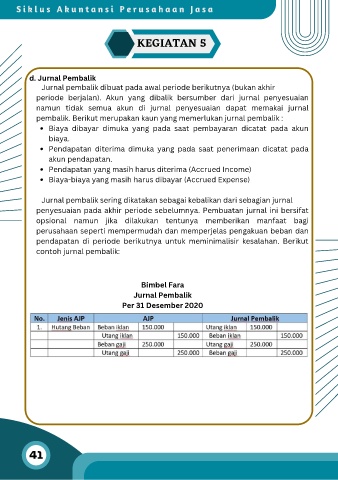

contoh jurnal pembalik:

Bimbel Fara

Jurnal Pembalik

Per 31 Desember 2020

41