Page 77 - BUKU SAKU DIGITAL

P. 77

76

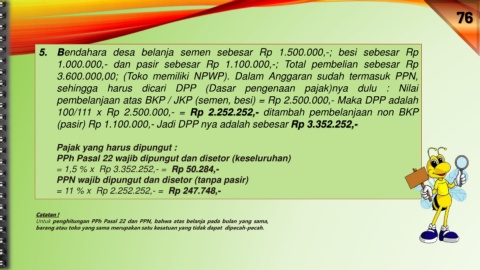

5. Bendahara desa belanja semen sebesar Rp 1.500.000,-; besi sebesar Rp

1.000.000,- dan pasir sebesar Rp 1.100.000,-; Total pembelian sebesar Rp

3.600.000,00; (Toko memiliki NPWP). Dalam Anggaran sudah termasuk PPN,

sehingga harus dicari DPP (Dasar pengenaan pajak)nya dulu : Nilai

pembelanjaan atas BKP / JKP (semen, besi) = Rp 2.500.000,- Maka DPP adalah

100/111 x Rp 2.500.000,- = Rp 2.252.252,- ditambah pembelanjaan non BKP

(pasir) Rp 1.100.000,- Jadi DPP nya adalah sebesar Rp 3.352.252,-

Pajak yang harus dipungut :

PPh Pasal 22 wajib dipungut dan disetor (keseluruhan)

= 1,5 % x Rp 3.352.252,- = Rp 50.284,-

PPN wajib dipungut dan disetor (tanpa pasir)

= 11 % x Rp 2.252.252,- = Rp 247.748,-

Catatan !

Untuk penghitungan PPh Pasal 22 dan PPN, bahwa atas belanja pada bulan yang sama,

barang atau toko yang sama merupakan satu kesatuan yang tidak dapat dipecah-pecah.