Page 11 - Booklet Digital Pengiraan Zakat 2023

P. 11

ZAKAT PERNIAGAAN

Dalil Zakat Perniagaan

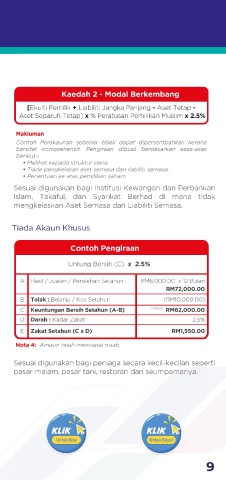

Kaedah 2 - Modal Berkembang

Firman Allah S.W.T. yang bermaksud:

[Ekuiti Pemilik + Liabiliti Jangka Panjang - Aset Tetap -

“Laki-laki yang tidak dilalaikan oleh perniagaan dan tidak Aset Separuh Tetap] x % Peratusan Pemilikan Muslim x 2.5%

pula oleh jualbeli dari menyebut tentang mengingati Allah

dan mendirikan solat serta membayar zakat, mereka Makluman

takutkan hari yang hati dan penglihatan mereka menjadi Contoh Perakaunan sebenar tidak dapat dipersembahkan kerana

gusar”. bersifat komprehensif. Pengiraan dibuat berdasarkan asas-asas

An-Nur: Ayat 37 berikut:-

• Melihat kepada struktur dana.

• Tiada pengkelasan aset semasa dan liabiliti semasa.

Sabda Nabi Muhammad S.A.W. yang bermaksud: • Penentuan ke atas pemilikan saham

Sesuai digunakan bagi Institusi Kewangan dan Perbankan

“Tidak dikumpul-kumpulkan di atas harta yang Islam, Takaful, dan Syarikat Berhad di mana tidak

bercerai-cerai dan tidak dicerai-ceraikan di atas harta yang mengkelaskan Aset Semasa dan Liabiliti Semasa.

berkumpul kerana hendak mengelak daripada sedekah

(zakat) (bagi pembayar) / Kekurangan hasil pungutan

(bagi amil) dan apa sahaja yang ada pada kedua orang Tiada Akaun Khusus

yang berkongsi, maka keduanya harus mengembalikan

dengan sama rata (berdasarkan nisbahnya)”. Contoh Pengiraan

Riwayat Bukhari

Untung Bersih (C) x 2.5%

Kaedah Pengiraan

A Hasil / Jualan / Perolehan Setahun RM6,000.00 x 12 Bulan

RM72,000.00

Kaedah 1 - Modal Kerja

B Tolak : Belanja / Kos Setahun (RM10,000.00)

[Aset Semasa - Liabiliti Semasa ] x % Peratusan C Keuntungan Bersih Setahun (A-B) (Nota 4) RM62,000.00

(Nota 3)

Pemilikan Muslim x 2.5%

= RM5,800,000.00 - RM5,400,000.00 x 100% x 2.5% D Darab : Kadar Zakat 2.5%

= RM400,000.00 * x 100% x 2.5% E Zakat Setahun (C x D) RM1,550.00

= RM10,000.00

Nota 4: Amaun telah mencapai nisab.

Nota 3: Aset Semasa & Liabiliti Semasa perlu dibuat pelarasan

terlebih dahulu.

* Amaun telah mencapai nisab. Sesuai digunakan bagi peniaga secara kecil-kecilan seperti

pasar malam, pasar tani, restoran dan seumpamanya.

Sesuai digunakan bagi syarikat-syarikat seperti syarikat

Berhad, Sdn. Bhd., Koperasi, Trading, Enterprise dan

sebagainya di mana terdapat pengkelasan Aset Semasa

dan Liabiliti Semasa.

KLIK KLIK

KLIK

KLIK

Untuk Bayar

Untuk Kira

Untuk Kira Untuk Bayar

8 9