Page 20 - Booklet Digital Pengiraan Zakat 2023

P. 20

ZAKAT & CUKAI

i. Rebat Atas Cukai Pendapatan Individu

Berdasarkan Akta Cukai Pendapatan 1967 Seksyen 6A Example 2

(3) semua pembayaran zakat (termasuk qadha zakat)

boleh ditolak dari Cukai Pendapatan Individu yang PCB patut dipotong RM50.00

dibayar pada tahun asas bagi tahun taksiran dengan Zakat bulanan - (RM70.00)

dibuktikan resit yang dikeluarkan oleh pihak berkuasa PCB selepas zakat Tiada

agama yang ditubuhkan oleh undang-undang.

ii. Potongan Cukai Korporat

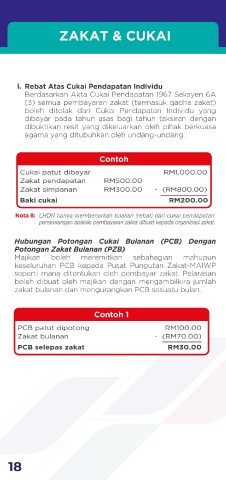

Contoh

Potongan Cukai ke atas Zakat Perniagaan yang

Cukai patut dibayar RM1,000.00 dibayar oleh Syarikat, Koperasi dan Badan Amanah

Zakat pendapatan RM500.00 tertakluk kepada had maksimum 2.5% daripada

Zakat simpanan RM300.00 - (RM800.00) Pendapatan Agregat.

Baki cukai RM200.00 iii. Rebat Cukai Korporat Labuan

Nota 8: LHDN hanya membenarkan tolakan (rebat) dari cukai pendapatan Rebat Cukai ke atas pembayaran Zakat bagi

perseorangan apabila pembayaran zakat dibuat kepada organisasi zakat. Syarikat Luar Pesisir Labuan tertakluk kepada had

maksimum 3% daripada keuntungan bersih.

Hubungan Potongan Cukai Bulanan (PCB) Dengan

Potongan Zakat Bulanan (PZB)

Majikan boleh meremitkan sebahagian mahupun

keseluruhan PCB kepada Pusat Pungutan Zakat-MAIWP

seperti mana ditentukan oleh pembayar zakat. Pelarasan

boleh dibuat oleh majikan dengan mengambilkira jumlah

zakat bulanan dan mengurangkan PCB sesuatu bulan.

Contoh 1

PCB patut dipotong RM100.00

Zakat bulanan - (RM70.00)

PCB selepas zakat RM30.00

18 19