Page 77 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 77

pemakaiannya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan

atau secara wajiar diharapkan dapat disajikan.

d. Dapat dibandingkan, pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan.

E. Bentuk atau Macam Laporan Keuangan

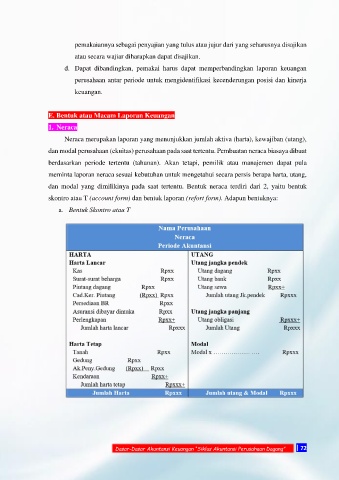

1. Neraca

Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang),

dan modal perusahaan (ekuitas) perusahaan pada saat tertentu. Pembuatan neraca biasaya dibuat

berdasarkan periode tertentu (tahunan). Akan tetapi, pemilik atau manajemen dapat pula

meminta laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang,

dan modal yang dimilikinya pada saat tertentu. Bentuk neraca terdiri dari 2, yaitu bentuk

skontro atau T (account form) dan bentuk laporan (refort form). Adapun bentuknya:

a. Bentuk Skontro atau T

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 72