Page 61 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN 4 Mei 2023

P. 61

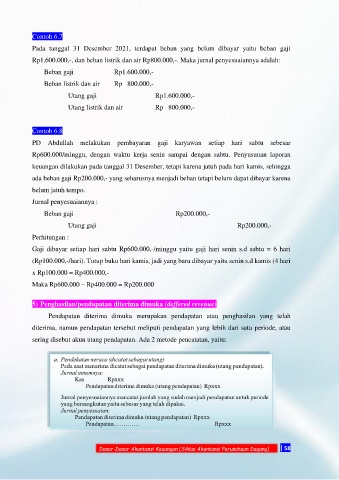

Contoh 6.7

Pada tanggal 31 Desember 2021, terdapat beban yang belum dibayar yaitu beban gaji

Rp1.600.000,-, dan beban listrik dan air Rp800.000,-. Maka jurnal penyesuaiannya adalah:

Beban gaji Rp1.600.000,-

Beban listrik dan air Rp 800.000,-

Utang gaji Rp1.600.000,-

Utang listrik dan air Rp 800.000,-

Contoh 6.8

PD Abdullah melakukan pembayaran gaji karyawan setiap hari sabtu sebesar

Rp600.000/minggu, dengan waktu kerja senin sampai dengan sabtu. Penyusunan laporan

keuangan dilakukan pada tanggal 31 Desember, tetapi karena jatuh pada hari kamis, sehingga

ada beban gaji Rp200.000,- yang seharusnya menjadi beban tetapi belum dapat dibayar karena

belum jatuh tempo.

Jurnal penyesuaiannya :

Beban gaji Rp200.000,-

Utang gaji Rp200.000,-

Perhitungan :

Gaji dibayar setiap hari sabtu Rp600.000,-/minggu yaitu gaji hari senin s.d sabtu = 6 hari

(Rp100.000,-/hari). Tutup buku hari kamis, jadi yang baru dibayar yaitu senin s.d kamis (4 hari

x Rp100.000 = Rp400.000,-

Maka Rp600.000 – Rp400.000 = Rp200.000

5) Penghasilan/pendapatan diterima dimuka (deffered revenue)

Pendapatan diterima dimuka merupakan pendapatan atau penghasilan yang telah

diterima, namun pendapatan tersebut meliputi pendapatan yang lebih dari satu periode, atau

sering disebut akun utang pendapatan. Ada 2 metode pencatatan, yaitu:

Dasar-Dasar Akuntansi Keuangan (Siklus Akuntansi Perusahaan Dagang) | 58