Page 30 - E-Book Pengantar Akuntansi

P. 30

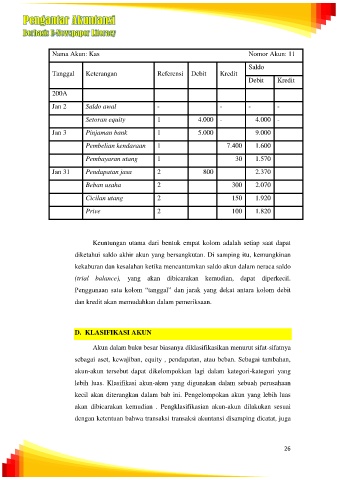

Nama Akun: Kas Nomor Akun: 11

Saldo

Tanggal Keterangan Referensi Debit Kredit

Debit Kredit

200A

Jan 2 Saldo awal - - - -

Setoran equity 1 4.000 - 4.000 -

Jan 3 Pinjaman bank 1 5.000 9.000

Pembelian kendaraan 1 7.400 1.600

Pembayaran utang 1 30 1.570

Jan 31 Pendapatan jasa 2 800 2.370

Beban usaha 2 300 2.070

Cicilan utang 2 150 1.920

Prive 2 100 1.820

Keuntungan utama dari bentuk empat kolom adalah setiap saat dapat

diketahui saldo akhir akun yang bersangkutan. Di samping itu, kemungkinan

kekaburan dan kesalahan ketika mencantumkan saldo akun dalam neraca saldo

(trial balance), yang akan dibicarakan kemudian, dapat diperkecil.

Penggunaan satu kolom “tanggal” dan jarak yang dekat antara kolom debit

dan kredit akan memudahkan dalam pemeriksaan.

D. KLASIFIKASI AKUN

Akun dalam buku besar biasanya diklasifikasikan menurut sifat-sifatnya

sebagai aset, kewajiban, equity , pendapatan, atau beban. Sebagai tambahan,

akun-akun tersebut dapat dikelompokkan lagi dalam kategori-kategori yang

lebih luas. Klasifikasi akun-akun yang digunakan dalam sebuah perusahaan

kecil akan diterangkan dalam bab ini. Pengelompokan akun yang lebih luas

akan dibicarakan kemudian . Pengklasifikasian akun-akun dilakukan sesuai

dengan ketentuan bahwa transaksi transaksi akuntansi disamping dicatat, juga

26