Page 62 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 62

Bab 3 Akuntansi Perusahaan Dagang/XI

BAB 3

BUKU PEMBANTU PIUTANG

A. Pengertian Buku Pembantu Piutang

Buku pembantu piutang adalah buku pembantu yang melakukan

pencatatan rincian piutang dagang secara rinci. Buku tersebut dapat

diklasifikan dari nama pelanggan dan jumlah piutang dalam saldo

akun. Adapun dalam pembantu piutang berisi informasi mengenai

piutang dari masing-masing pelanggan.

B. Fungsi Buku Pembantu Piutang

Buku pembantu piutang terdiri atas kartu piutang yang disusun

menurut nama debitur yang terdapat di dalam perusahaan. Kartu ini

difungsikan untuk mencatat semua hal yang terkait dengan mutasi

serta saldo piutang yang dilakukan setiap debitur. Selain itu, fungsi

buku pembantu piutang sebagai informasi dalam pembuatan

pernyataan piutang atau account receivable statement yang nantinya

akan dikirim kepada setiap debitur secara periodik.

C. Prosedur Pencatatan Buku Pembantu Piutang

Dalam pencatatan buku pembantu piutang terdapat beberapa

bukti transaksi seperti faktur penjualan, bukti penerimaan kas yang

digunakan untuk menerima tagihan atau piutang, nota debet/kredit

sebagai bukti retur penjualan atau pengurangan harga. Untuk lebih

memahami mengenai pencatatan transaksi dalam buku besar

pembantu piutang, berikut contoh Perusahaan Dagang Laras Sejati

dalam bulan September 2020.

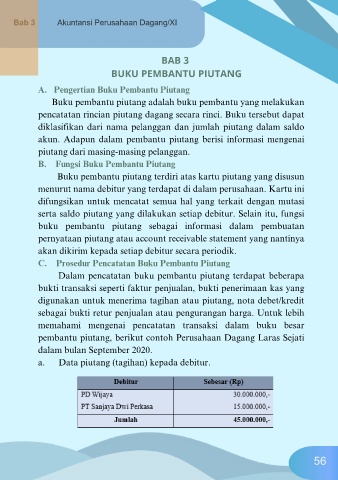

a. Data piutang (tagihan) kepada debitur.

56