Page 75 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 75

Bab 4 Akuntansi Perusahaan Dagang/XI

BAB 4

BUKU PEMBANTU UTANG

A. Pengertian Buku Pembantu Utang

Buku pembantu utang merupakan buku yang digunakan untuk

mencatat nama-nama kreditur dalam perusahaan yang berkaitan

dengan utang perusahaan. Dengan adanya buku pembantu utang,

dapat terperinci mengenai jumlah utang dan nama krediturnya.

B. Fungsi Buku Pembantu Utang

Fungsi buku pembantu utang ini sama dengan fungsi buku

pembantu piutang. Perbedaannya hanya pada pencatatan utang dan

piutang. adapun buku pembantu utang berisi daftar nama kreditur

beserta jumlah utangnya. Biasanya, sumber pencatatan dalam buku

pembantu utang meliputi faktur pembelian, bukti pengeluaran kas

yang digunakan untuk pembayaran utang dan nota debet atau

kredit sebagai bukti pengembalian atas barang yang dibeli dengan

pembelian kredit atau retur pembelian.

C. Prosedur Pencatatan Buku Pembantu Utang

Pencatatan buku pembantu utang sama dengan buku pembantu

piutang, yang sebelumnya terdapat daftar nama kreditur dan jumlah

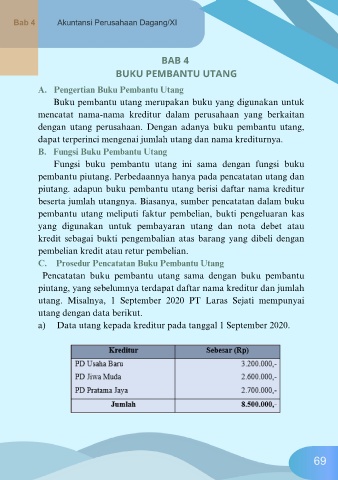

utang. Misalnya, 1 September 2020 PT Laras Sejati mempunyai

utang dengan data berikut.

a) Data utang kepada kreditur pada tanggal 1 September 2020.

69