Page 32 - MODUL SIKLUS AKUNTANSI PERUSAHAAN JASA_Neat

P. 32

G. Tahapan Pengikhtisaran Akuntansi Pada Perusahaan Jasa

1. Neraca Sisa atau Neraca Saldo

Setelah pemindahbukuan saldo-saldo akun pada buku besar maka saldo akan diketahui

jumlahnya. Langkah selanjutnya ialah melakukan proses pengikhtisaran saldo akun tersebut.

Pengiktisaran dimaksudkan untuk mengumpulkan saldo akun yang ada pada buku besar ke dalam

neraca saldo. Neraca saldo merupakan laporan yang menyediakan daftar akun dan saldo-saldo akun

buku besar. Tujuan utama penyusunan neraca saldo ialah untuk menguji bahwa setelah proses

pemostingan, jumlah debit sama dengan kredit. Berikut disajikan format neraca saldo:

Nama Perusahaan

Neraca Saldo

Periode Akuntansi

Nomor Nama Akun Debit Kredit

Akun

Total

Untuk lebih jelas mengenai proses menyusun neraca saldo, maka dapat dilihat contoh soal di

bawah ini:

Contoh Penyusunan Neraca Saldo:

Berdasarkan Buku Besar “Salon Boba” (contoh soal sebelumnya). Buatlah neraca saldo dengan

format yang telah dijelaskan sebelumnya!

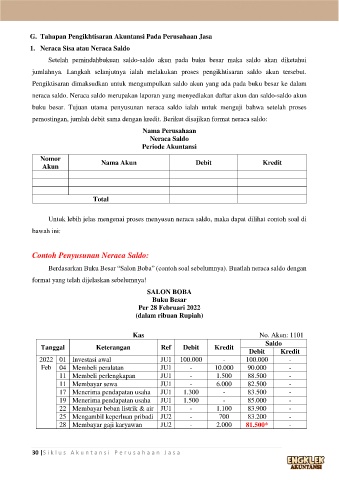

SALON BOBA

Buku Besar

Per 28 Februari 2022

(dalam ribuan Rupiah)

Kas No. Akun: 1101

Saldo

Tanggal Keterangan Ref Debit Kredit

Debit Kredit

2022 01 Investasi awal JU1 100.000 - 100.000 -

Feb 04 Membeli peralatan JU1 - 10.000 90.000 -

11 Membeli perlengkapan JU1 - 1.500 88.500 -

11 Membayar sewa JU1 - 6.000 82.500 -

17 Menerima pendapatan usaha JU1 1.300 - 83.500 -

19 Menerima pendapatan usaha JU1 1.500 - 85.000 -

22 Membayar beban listrik & air JU1 - 1.100 83.900 -

25 Mengambil keperluan pribadi JU2 - 700 83.200 -

28 Membayar gaji karyawan JU2 - 2.000 81.500* -

30 |S i k l u s A k u n t a n s i P e r u s a h a a n J a s a