Page 28 - E-MODUL EKONOMI

P. 28

B. Kunci Jawaban

1. Menurut AAA, Asosiasi Akuntansi Amerika atau American

Accounting Association (AAA), Akuntansi adalah proses

mengidentifikasi, mengukur, dan melaporkan informasi ekonomi

yang memungkinkan pengambilan keputusan dan penilaian

yang jelas serta tidak membingungkan oleh penggunanya.

2. Akuntansi pemeriksaan (auditing) merupakan bidang yang

menangani suatu pemeriksaan atas catatan-catatan akuntansi

secara bebas.

3. Pihak pengguna informasi akuntansi dibagi menjadi dua yaitu

pihak intern dan pihak eksternal. Pihak intern adalah pemakai

informasi dari dalam perusahaan itu sendiri. Contohnya Pimpinan

Perusahaan seperti direktur, manajer, kepala bagian, dll.

Sedangkan pihak eksternal adalah mereka yang berada di luar

perusahaan, tetapi memiliki kepentingan terhadap perusahaan

yan meliputi, kreditor (penerima pinjaman), pemilik perusahaan,

investor (pemegang saham atau penanam modal), pemerintah, dll.

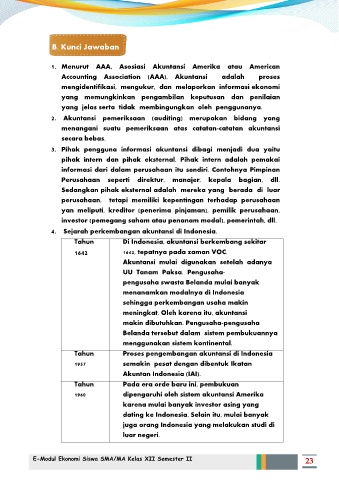

4. Sejarah perkembangan akuntansi di Indonesia.

Tahun Di Indonesia, akuntansi berkembang sekitar

1642 1642, tepatnya pada zaman VOC.

Akuntansi mulai digunakan setelah adanya

UU Tanam Paksa. Pengusaha-

pengusaha swasta Belanda mulai banyak

menanamkan modalnya di Indonesia

sehingga perkembangan usaha makin

meningkat. Oleh karena itu, akuntansi

makin dibutuhkan. Pengusaha-pengusaha

Belanda tersebut dalam sistem pembukuannya

menggunakan sistem kontinental.

Tahun Proses pengembangan akuntansi di Indonesia

1957 semakin pesat dengan dibentuk Ikatan

Akuntan Indonesia (IAI).

Tahun Pada era orde baru ini, pembukuan

1960 dipengaruhi oleh sistem akuntansi Amerika

karena mulai banyak investor asing yang

dating ke Indonesia. Selain itu, mulai banyak

juga orang Indonesia yang melakukan studi di

luar negeri.

E-Modul Ekonomi Siswa SMA/MA Kelas XII Semester II 23