Page 254 - Akuntansi Dasar Kelas X

P. 254

D. Jurnal Penutup untuk Perusahaan Persekutuan

Jurnal penutup untuk perusahaan persekutuan hampir sama

dengan jurnal penutup pada perusahaan perseorangan, kecuali:

1. Pemindahan saldo akun laba rugi ke akun modal. Karena pemilik

perusahaan perusahaan persekutuan lebih dari satu orang, maka

terdapat lebih dari satu akun modal pemiliki perusahaan, yakni

sejumlah pemilik perusahan persekutuan tersebut. Oleh karena itu,

pembagian laba atau rugi perusahaan harus dibagikan kepada para

sekutu dengan cara pembagian yang diatur dalam anggaran dasar

persahan.

2. Perusahaan persekutuan memiliki lebih dari satu akun modal.

3. Para sekutu diperbolehkan melakukan penarikan (prive) dalam batas

tertentu, sehingga akun prive juga lebih dari satu.

4. Hasil pembagian laba atau rugi dipindahkan dari akun laba rugi ke

akun modal melalui akun prive masing-masing.

Untuk lebih memahami tentang penutupan pada perusahan persekutuan

berikut ini diberi contoh proses penutupan yang terjadi di CV Airlangga.

CV Airlangga dengan anggota sekutu Purnama, Widya dan Angga,

selama periode 2006 memperoleh laba bersih Rp. 600.000.000,-. Dalam

perjanjian, laba bersih akan dibagi rata antara para sekutu. Saldo akun

prive dalam buku besar sebelum penutupan terlihat sebagai berikut:

Prive, Purnama senilai Rp. 55.000.000,-, Prive,Widya Rp. 40.000.000,-

dan Prive, Angga sebesar Rp. 25.000.000,-.

Prosedur penutupan dan beban sama seperti perusahaan perseorangan.

Setelah dipindahkan ke akun ikhtisar laba rugi maka saldo ikhtisar laba

rugi sebesar Rp. 600.000.000,- dan saldo ini akan dibagi ke para sekutu.

Laba/rugi sebesar Rp. 600.000.000,- dipindahkan ke akun prive masing-

masing sekutu dengan jurnal penutup sebagai berikut:

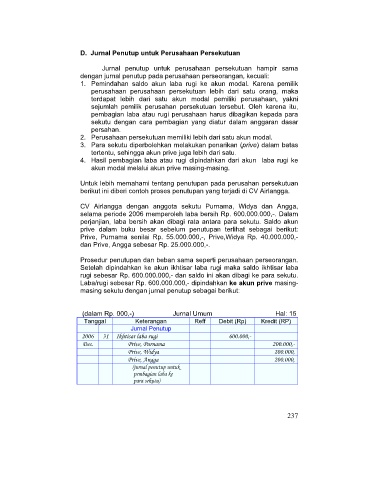

(dalam Rp. 000,-) Jurnal Umum Hal: 15

Tanggal Keterangan Reff Debit (Rp) Kredit (RP)

Jurnal Penutup

2006 31 Ikhtisar laba rugi 600.000,-

Des. Prive, Purnama 200.000,-

Prive, Widya 200.000,

Prive, Angga 200.000,

(jurnal penutup untuk

pembagian laba ke

para sekutu)

237