Page 100 - Akuntansi

P. 100

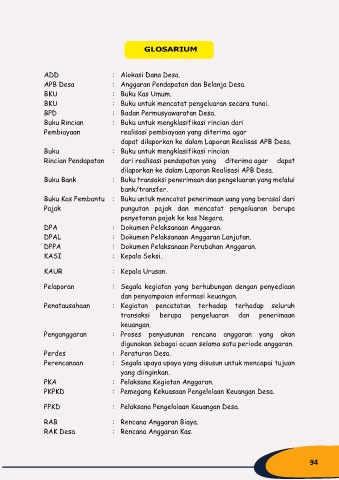

ADD : Alokasi Dana Desa.

APB Desa : Anggaran Pendapatan dan Belanja Desa.

BKU : Buku Kas Umum.

BKU : Buku untuk mencatat pengeluaran secara tunai.

BPD : Badan Permusyawaratan Desa.

Buku Rincian : Buku untuk mengklasifikasi rincian dari

Pembiayaan realisasi pembiayaan yang diterima agar

dapat dilaporkan ke dalam Laporan Realisas APB Desa.

Buku : Buku untuk mengklasifikasi rincian

Rincian Pendapatan dari realisasi pendapatan yang diterima agar dapat

dilaporkan ke dalam Laporan Realisasi APB Desa.

Buku Bank : Buku transaksi penerimaan dan pengeluaran yang melalui

bank/transfer.

Buku Kas Pembantu : Buku untuk mencatat penerimaan uang yang berasal dari

Pajak pungutan pajak dan mencatat pengeluaran berupa

penyetoran pajak ke kas Negara.

DPA : Dokumen Pelaksanaan Anggaran.

DPAL : Dokumen Pelaksanaan Anggaran Lanjutan.

DPPA : Dokumen Pelaksanaan Perubahan Anggaran.

KASI : Kepala Seksi.

KAUR : Kepala Urusan.

Pelaporan : Segala kegiatan yang berhubungan dengan penyediaan

dan penyampaian informasi keuangan.

Penatausahaan : Kegiatan pencatatan terhadap terhadap seluruh

transaksi berupa pengeluaran dan penerimaan

keuangan.

Penganggaran : Proses penyusunan rencana anggaran yang akan

digunakan sebagai acuan selama satu periode anggaran.

Perdes : Peraturan Desa.

Perencanaan : Segala upaya upaya yang disusun untuk mencapai tujuan

yang diinginkan.

PKA : Pelaksana Kegiatan Anggaran.

PKPKD : Pemegang Kekuasaan Pengelolaan Keuangan Desa.

PPKD : Pelaksana Pengelolaan Keuangan Desa.

RAB : Rencana Anggaran Biaya.

RAK Desa : Rencana Anggaran Kas.

94