Page 483 - CPS_Report_2564_kalasin

P. 483

1) การเบิกจ่ายต้องมีต้องนำเข้าที่ประชุมคณะกรรมการ พิจารณาอนุมัติ และต้องไม่เกินกว่าที่ประชุมใหญ่

อนุมัติ

2) การบันทึกบัญชีให้ถกต้อง และเป็นปัจจุบัน

ู

3) จัดทำเอกสารสัญญาเงินกู้ สัญญาค้ำประกันเงินกู้ของสมาชิกให้ถูกต้อง ลงลายมือชื่อครบถ้วน

4) แนะนำ ส่งเสริม ให้กลุ่มเกษตรกรตรวจทานหนี้ เงินกู้ หุ้น และเงินฝากสมาชิกทุกปี

ผลที่ได้จากการดำเนินงาน

ผลของการเข้าตรวจการและให้คำแนะ กลุ่มเกษตรกรมีความรู้ ความเข้าใจในบทบาท หน้าที่ ในการ

ป้องกันไม่ให้เกิดข้อบกพร่อง แต่การบันทึกบัญชีของกลุ่มเกษตรกรยังไม่เป็นปัจจุบัน

สาเหตุ/ปัญหา/อุปสรรคที่ทำใหผลการดำเนินงานไม่เป็นไปแผนที่กำหนด :

้

จากการกำกับ ดูแล ตรวจสอบและคุ้มครองระบบ โดยการให้คำแนะนำ ส่งเสริมให้กลุ่มเกษตรกรบันทึก

บัญชีให้เป็นปัจจุบัน กลุ่มเกษตรกรไม่ได้ปฏิบัติตามเนื่องจากขาดความรู้ ความเข้าใจในระบบบัญช ี

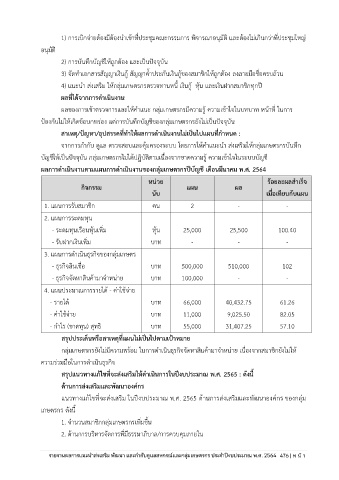

ผลการดำเนินงานตามแผนการดำเนินงานของกลุ่มเกษตรกรปีบัญชี เดือนมีนาคม พ.ศ. 2564

หน่วย ร้อยละผลสำเร็จ

กิจกรรม แผน ผล

นับ เมื่อเทียบกับแผน

1. แผนการรับสมาชิก คน 2 - -

2. แผนการระดมทุน

- ระดมทุนเรือนหุ้นเพิ่ม หุ้น 25,000 25,500 100.40

- รับฝากเงินเพิ่ม บาท - - -

3. แผนการดำเนินธุรกิจของกลุ่มเกษตร

- ธุรกิจสินเชื่อ บาท 500,000 510,000 102

- ธุรกิจจัดหาสินค้ามาจำหน่าย บาท 100,000 - -

4. แผนประมาณการรายได้ - ค่าใช้จ่าย

- รายได้ บาท 66,000 40,432.75 61.26

- ค่าใช้จ่าย บาท 11,000 9,025.50 82.05

- กำไร (ขาดทุน) สุทธ ิ บาท 55,000 31,407.25 57.10

สรุปประเด็นหรือสาเหตุทแผนไม่เป็นไปตามเป้าหมาย

ี่

กลุ่มเกษตรกรยังไม่มีความพร้อม ในการดำเนินธรกิจจัดหาสินค้ามาจำหน่าย เนื่องจากสมาชิกยังไม่ให้

ุ

ความร่วมมือในการดำเนินธุรกิจ

ี่

สรุปแนวทางแก้ไขทจะส่งเสริมให้ดำเนินการในปีงบประมาณ พ.ศ. 2565 : ดังนี้

ด้านการส่งเสริมและพัฒนาองค์กร

แนวทางแก้ไขที่จะส่งเสริม ในปีงบประมาณ พ.ศ. 2565 ด้านการส่งเสริมและพัฒนาองค์กร ของกลุ่ม

เกษตรกร ดังนี้

1. จำนวนสมาชิกกลุ่มเกษตรกรเพิ่มขึ้น

2. ด้านการบริหารจัดการที่มีธรรมาภิบาล/การควบคุมภายใน

ประจำปีงบประมาณ พ.ศ. 2562ร