Page 232 - CPS_Plan_2565_kalasin_Final

P. 232

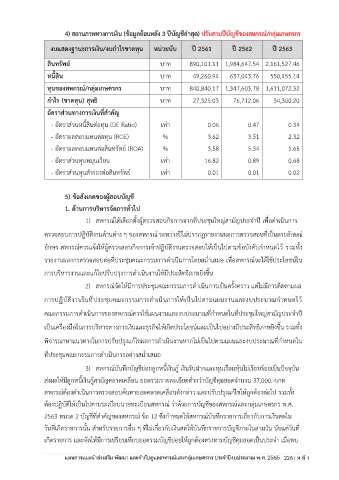

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด) ปรับตามปีบัญชีของสหกรณ์/กลุ่มเกษตรกร

งบแสดงฐานะการเงิน/งบกำไรขาดทุน หน่วยนับ ปี 2561 ปี 2562 ปี 2563

สินทรัพย์ บาท 890,101.11 1,984,647.54 2,161,527.46

หนี้สิน บาท 49,260.94 637,043.76 550,455.14

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 840,840.17 1,347,603.78 1,611,072.32

กำไร (ขาดทุน) สุทธิ บาท 27,325.03 76,712.06 34,300.20

อัตราส่วนทางการเงินที่สำคัญ

่

- อัตราส่วนหนี้สินตอทุน (DE Ratio) เท่า 0.06 0.47 0.34

- อัตราผลตอบแทนต่อทุน (ROE) % 3.62 3.51 2.32

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) % 3.58 5.34 1.65

- อัตราส่วนทุนหมุนเวียน เท่า 16.82 0.89 0.68

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.01 0.01 0.02

5) ข้อสังเกตของผู้สอบบัญชี

1. ด้านการบริหารจัดการทั่วไป

1) สหกรณ์ได้เลือกตั้งผู้ตรวจสอบกิจการจากที่ประชุมใหญ่สามัญประจำปี เพื่อดำเนินการ

ตรวจสอบการปฏิบัติงานด้านต่าง ๆ ของสหกรณ์ ระหว่างปีไม่ปรากฏรายงานผลการตรวจสอบที่เป็นลายลักษณ ์

อักษร สหกรณ์ควรแจ้งให้ผู้ตรวจสอบกิจการเข้าปฏิบัติงานตรวจสอบให้เป็นไปตามข้อบังคับกำหนดไว้ รวมทั้ง

รายงานผลการตรวจสอบต่อที่ประชุมคณะกรรมการดำเนินการโดยสม่ำเสมอ เพื่อสหกรณ์จะได้ใช้ประโยชน์ใน

การบริหารงานและแก้ไขปรับปรุงการดำเนินงานให้มีประสิทธิภาพยิ่งขึ้น

2) สหกรณ์จัดให้มีการประชุมคณะกรรมการดำเนินการเป้นครั้งคราว แต่ไม่มีการติดตามผล

การปฏิบัติงานในที่ประชุมคณะกรรมการดำเนินการให้เป็นไปตามแผนงานและงบประมาณกำหนดไว ้

คณะกรรมการดำเนินการของสหกรณ์ควรใช้แผนงานและงบประมาณที่กำหนดในที่ประชุมใหญ่สามัญประจำปี

เป็นเครื่องมือในการบริหารทางการเงินและธุรกิจให้เกิดประโยชน์และเป็นไปอย่างมีประสิทธิภาพยิ่งขึ้น รวมทั้ง

พิจารณาหาแนวทางในการปรับปรุงแก้ไขผลการดำเนินงานหากไม่เป็นไปตามแผนและงบประมาณที่กำหนดใน

ที่ประชุมคณะกรรมการดำเนินการอย่างสม่ำเสมอ

3) สหกรณ์บันทึกบัญชีย่อยลูกหนี้เงินกู้ เงินรับฝากและทุนเรือนหุ้นไม่เรียบร้อยเป็นปัจจุบัน

ส่งผลให้มีลูกหนี้เงินกู้สามัญคลาดเคลื่อน ยอดรวมรายละเอียดต่ำกว่าบัญชีคุมยอดจำนวน 37,000.-บาท

ั

สหกรณ์ต้องดำเนินการตรวจสอบค้นหายอดคลาดเคลื่อนดงกล่าว และปรับปรุงแก้ไขให้ถูกต้องต่อไป รวมทั้ง

ต้องปฏิบัติให้เป็นไปตามระเบียบนายทะเบียนสหกรณ์ ว่าด้วยการบัญชีของสหกรณและกลุ่มเกษตรกร พ.ศ.

์

2563 หมวด 2 บัญชีที่สำคัญของสหกรณ์ ข้อ 12 ซึ่งกำหนดให้สหกรณบันทึกรายการเกี่ยวกับการเงินสดใน

์

วันที่เกิดรายการนั้น สำหรับรายการอื่น ๆ ที่ไม่เกี่ยวกับเงินสดให้บันทึกรายการบัญชีภายในสามวัน นับแต่วันที่

เกิดรายการ และจัดให้มีการเปรียบเทียบยอดรวมบัญชีย่อยให้ถูกต้องตรงตามบัญชีคุมยอดเป็นประจำ เมื่อพบ

ประจำปีงบประมาณ พ.ศ. 2562ร