Page 356 - CPS_Plan_2565_kalasin_Final

P. 356

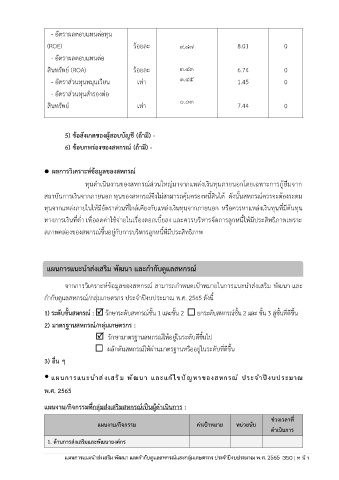

- อัตราผลตอบแทนต่อทุน

(ROE) ร้อยละ 9.87 8.01 0

- อัตราผลตอบแทนต่อ

สินทรัพย์ (ROA) ร้อยละ 3.43 6.74 0

- อัตราส่วนทุนหมุนเวียน เท่า 1.45 1.45 0

- อัตราส่วนทุนสำรองต่อ

สินทรัพย์ เท่า 0.03 7.44 0

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี) -

6) ข้อบกพร่องของสหกรณ์ (ถ้ามี) -

⚫ ผลการวิเคราะหข้อมูลของสหกรณ์

์

ทุนดำเนินงานของสหกรณ์ส่วนใหญ่มาจากแหล่งเงินทุนภายนอกโดยเฉพาะการกู้ยืมจาก

สถาบันการเงินจากภายนอก ทุนของสหกรณ์จึงไม่สามารถคุ้มครองหนี้สินได้ ดังนั้นสหกรณ์ควรจะต้องระดม

ทุนจากแหล่งภายในให้มีอัตราส่วนที่ใกล้เคยงกับแหล่งเงินทุนจากภายนอก หรือควรหาแหล่งเงินทุนที่มีต้นทุน

ี

ทางการเงินที่ต่ำ เพื่อลดค่าใช้จ่ายในเรื่องดอกเบี้ยลง และควรบริหารจัดการลูกหนี้ให้มีประสิทธิภาพเพราะ

สภาพคล่องของสหกรณ์ขึ้นอยู่กับการบริหารลูกหนี้ที่มีประสิทธิภาพ

แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์

จากการวิเคราะห์ข้อมูลของสหกรณ์ สามารถกำหนดเป้าหมายในการแนะนำส่งเสริม พัฒนา และ

์

กำกับดูแลสหกรณ/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 ดังนี้

1) ระดับชั้นสหกรณ์ : รักษาระดับสหกรณ์ชั้น 1 และชั้น 2 ยกระดับสหกรณ์ชั้น 2 และ ชน 3 สู่ชั้นที่ดีขึ้น

ั้

2) มาตรฐานสหกรณ์/กลุ่มเกษตรกร :

รักษามาตรฐานสหกรณ์ให้อยู่ในระดับดีขึ้นไป

ผลักดันสหกรณ์ให้ผ่านมาตรฐานหรืออยู่ในระดับที่ดีขึ้น

3) อื่น ๆ

แผนการแนะนำส่งเสริม พัฒนา และแก้ไขปัญหาของสหกรณ์ ประจำปีงบประมาณ

พ.ศ. 2565

แผนงาน/กิจกรรมทกลุ่มส่งเสริมสหกรณ์เป็นผู้ดำเนินการ :

ี่

ช่วงเวลาท ี่

แผนงาน/กิจกรรม ค่าเป้าหมาย หน่วยนับ

ดำเนินการ

1. ด้านการส่งเสริมและพัฒนาองค์กร

ประจำปีงบประมาณ พ.ศ. 2562ร