Page 424 - CPS_Plan_2565_kalasin_Final

P. 424

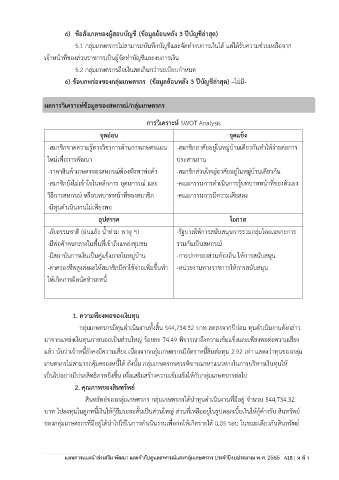

6) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

5.1 กลุ่มเกษตรกรไม่สามารถบันทึกบัญชีและจัดทำงบการเงินได้ แต่ได้รับความช่วยเหลือจาก

เจ้าหน้าที่ของส่วนราชการเป็นผู้จัดทำบัญชีและงบการเงิน

5.2 กลุ่มเกษตรกรถือเงินสดเกินกว่าระเบียบกำหนด

6) ข้อบกพร่องของกลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด) –ไม่มี-

ผลการวิเคราะหข้อมูลของสหกรณ์/กลุ่มเกษตรกร

์

การวิเคราะห์ SWOT Analysis

จุดอ่อน จุดแข็ง

-สมาชิกขาดความรู้ทางวิชาการด้านการเกษตรแผน -สมาชิกอาศัยอยู่ในหมู่บ้านเดียวกันทำให้ง่ายต่อการ

ใหม่เพื่อการพัฒนา ประสานงาน

-ราคาสินค้าเกษตรของสหกรณ์ต้องพึงพาพ่อค้า -สมาชิกส่วนใหญ่อาศัยอยู่ในหมู่บ้านเดียวกัน

-สมาชิกยังไม่เข้าใจในหลักการ อุดมการณ์ และ -คณะกรรมการดำเนินการรู้บทบาทหน้าที่ของตัวเอง

วิธีการสหกรณ์ หรือบทบาทหน้าที่ของสมาชิก -คณะกรรมการมีความเสียสละ

-มีทุนดำเนินงานไม่เพียงพอ

อุปสรรค โอกาส

ิ

-ภัยธรรมชาต (ฝนแล้ง น้ำท่วม พายุ ฯ) -รัฐบาลให้การสนับสนุนการรวมกลุ่มโดยเฉพาะการ

้

-มีพ่อคาคนกลางในพื้นที่เข้าถึงแหล่งชุมชน รวมกันเป็นสหกรณ ์

-มีสถาบันการเงินเป็นคู่แข็งภายในหมู่บ้าน -การปกครองส่วนท้องถิ่น ให้การสนับสนุน

-ค่าครองชีพสูงส่งผลให้สมาชิกมีค่าใช้จ่ายเพิ่มขึ้นท า -หน่วยงานทางราชการให้การสนับสนุน

ให้เกิดการผิดนัดช าระหนี้

1. ความพียงพอของเงินทุน

กลุ่มเกษตรกรมีทุนดำเนินงานทั้งสิ้น 544,734.32 บาท ลดลงจากปีก่อน ทุนดำเนินงานดังกล่าว

มาจากแหล่งเงินทุนภายนอกเป็นส่วนใหญ่ ร้อยละ 74.49 พิจารณาถึงความเข้มแข็งและเพียงพอต่อความเสี่ยง

แล้ว นับว่าเจ้าหนี้ยงคงมีความเสี่ยง เนื่องจากกลุ่มเกษตรกรมีอัตราหนี้สินต่อทุน 2.92 เท่า แสดงว่าทุนของกลุ่ม

ั

เกษตรกรไม่สามารถคุ้มครองหนี้ได้ ดังนั้น กลุ่มเกษตรกรควรพิจารณาหาแนวทางในการบริหารเงินทุนให้

เป็นไปอย่างมีประสิทธิภาพยิ่งขึ้น เพื่อเสริมสร้างความเข้มแข็งให้กับกลุ่มเกษตรกรต่อไป

2. คุณภาพของสินทรัพย์

สินทรัพย์ของกลุ่มเกษตรกร กลุ่มเกษตรกรได้นำทุนดำเนินงานที่มีอยู่ จำนวน 544,734.32

บาท ไปลงทุนในลูกหนี้เงินให้กู้ยืมระยะสั้นเป็นส่วนใหญ่ ส่วนที่เหลืออยู่ในรูปดอกเบี้ยเงินให้กู้ค้างรับ สินทรัพย์

ของกลุ่มเกษตรกรที่มีอยู่ได้นำไปใช้ในการดำเนินงานเพื่อก่อให้เกิดรายได้ 0.05 รอบ ในขณะเดียวกันสินทรัพย์

ประจำปีงบประมาณ พ.ศ. 2562ร