Page 434 - CPS_Plan_2565_kalasin_Final

P. 434

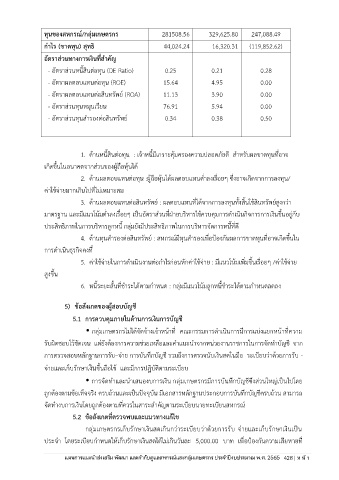

ทุนของสหกรณ์/กลุ่มเกษตรกร 281508.56 329,625.80 247,088.49

กำไร (ขาดทุน) สุทธิ 44,024.24 16,320.31 (119,852.62)

อัตราส่วนทางการเงินที่สำคัญ

่

- อัตราส่วนหนี้สินตอทุน (DE Ratio) 0.25 0.21 0.28

- อัตราผลตอบแทนต่อทุน (ROE) 15.64 4.95 0.00

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) 11.13 3.90 0.00

- อัตราส่วนทุนหมุนเวียน 76.91 5.94 0.00

- อัตราส่วนทุนสำรองต่อสินทรัพย์ 0.34 0.38 0.50

ุ้

1. ด้านหนี้สินต่อทุน : เจ้าหนี้มีเกราะคมครองความปลอดภัยดี สำหรับผลขาดทุนที่อาจ

เกิดขึ้นในอนาคตจากส่วนของผู้ถือหุ้นได้

2. ด้านผลตอบแทนต่อทุน :ผู้ถือหุ้นได้ผลตอบแทนต่ำลงเรื่อยๆ ซึ่งอาจเกิดจากการลงทุน/

ค่าใช้จ่ายมากเกินไปที่ไม่เหมาะสม

3. ด้านผลตอบแทนต่อสินทรัพย์ : ผลตอบแทนที่ได้จากการลงทุนทั้งสิ้นใช้สินทรัพย์สูงกว่า

มาตรฐาน และมีแนวโน้มต่ำลงเรื่อยๆ เป็นอัตราส่วนที่ฝ่ายบริหารใช้ควบคุมการดำเนินกิจการการเงินขึ้นอยู่กับ

ประสิทธิภาพในการบริหารลูกหนี้ กลุ่มยังมีประสิทธิภาพในการบริหารจัดการหนี้ที่ดี

์

4. ด้านทุนสำรองต่อสินทรัพย์ : สหกรณมีทุนสำรองเพื่อป้องกันผลการขาดทุนที่อาจเกิดขึ้นใน

การดำเนินธุรกิจคงที่

5. ค่าใช้จ่ายในการดำเนินงานต่อกำไรก่อนหักค่าใช้จ่าย : มีแนวโน้มเพิ่มขึ้นเรื่อยๆ /ค่าใช้จ่าย

สูงขึ้น

6. หนี้ระยะสั้นที่ชำระได้ตามกำหนด : กลุ่มมีแนวโน้มลูกหนี้ชำระได้ตามกำหนดลดลง

5) ข้อสังเกตของผู้สอบบัญชี

5.1 การควบคุมภายในด้านการเงินการบัญชี

กลุ่มเกษตรกรไม่ได้จัดจ้างเจ้าหน้าที่ คณะกรรมการดำเนินการมีการแบ่งแยกหน้าที่ความ

้

รับผิดชอบไวชัดเจน แต่ยังต้องการความช่วยเหลือและคำแนะนำจากหน่วยงานราชการในการจัดทำบัญชี จาก

การตรวจสอบหลักฐานการรับ–จ่าย การบันทึกบัญชี รวมถึงการตรวจนับเงินสดในมือ ระเบียบว่าด้วยการรับ -

จ่ายและเก็บรักษาเงินขึ้นถอใช้ และมีการปฏิบัติตามระเบียบ

ื

การจัดทำและนำเสนองบการเงิน กลุ่มเกษตรกรมีการบันทึกบัญชีซึงส่วนใหญ่เป็นไปโดย

ถูกต้องตามข้อเท็จจริง ครบถ้วนและเป็นปัจจุบัน มีเอกสารหลักฐานประกอบการบันทึกบัญชีครบถ้วน สามารถ

จัดทำงบการเงินโดยถูกต้องตามที่ควรในสาระสำคัญตามระเบียบนายทะเบียนสหกรณ์

ี่

5.2 ข้อสังเกตทตรวจพบและแนวทางแก้ไข

กลุ่มเกษตรกรเก็บรักษาเงินสดเกินกว่าระเบียบว่าด้วยการรับ จ่ายและเก็บรักษาเงินเป็น

ั

ประจำ โดยระเบียบกำหนดให้เก็บรักษาเงินสดได้ไม่เกินวนละ 5,000.00 บาท เพื่อป้องกันความเสียหายที่

ประจำปีงบประมาณ พ.ศ. 2562ร