Page 646 - CPS_Plan_2565_kalasin_Final

P. 646

5)ข้อสังเกตของผู้สอบบัญชี

1) กลุ่มเกษตรกรไม่ได้จัดจ้างเจ้าหน้าที่ การดำเนินงานต่างคณะกรรมการดำเนินการชวยกันปฏิบัติ

่

โดยมอบหมายให้เหรัญญิกทำหน้าที่รับ-จ่ายและเก็บรักษาเงิน รวมทั้งรวบรวมเอกสารหลักฐานประกอบการ

บันทึกบัญชี ซึ่งกลุ่มเกษตรกรสามารถบันทึกรายการในเอกสารประกอบการบันทึกบัญชีได้ แต่ไม่สามารถบันทึก

สมุดขั้นต้น สมุดขนปลาย การจัดทำงบการเงินและรายละเอียดประกอบงบการเงินได้ ต้องได้รับความช่วยเหลือ

ั้

จากหน่วยงานของทางราชการที่เกี่ยวข้องช่วยจัดทำให้

2) กลุ่มเกษตรกรได้เลือกตั้งผู้ตรวจสอบรายงานกิจการที่ประชุมใหญ่สามัญประจำปีเพื่อดำเนินการ

ตรวจสอบการปฏิบัติงานด้านต่างๆ ของกลุ่มเกษตรกร ระหว่างปีไม่ปรากฏรายงานผลการตรวจสอบที่เป็นลาย

ลักษณ์อักษร กลุ่มฯควรแจ้งให้ผู้ตรวจสอบกิจการเข้าปฏิบัติงานตรวจสอบให้เป็นไปตามข้อบังคับ

3) กลุ่มเกษตรกรจัดให้มีการประชุมคณะกรรมการดำเนินการเป็นครั้งคราว แต่ไม่มีการติดตามผลการ

ปฏิบัติงานในที่ประชุมคณะกรรมการดำเนินการให้เป็นไปตามแผนและงบประมาณที่กำหนดไว ้

6) ข้อบกพร่องของกลุ่มเกษตรกร

-ไม่มี

⚫ ผลการวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของกลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของกลุ่มเกษตรกรได้ ดังนี้ผล

การวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

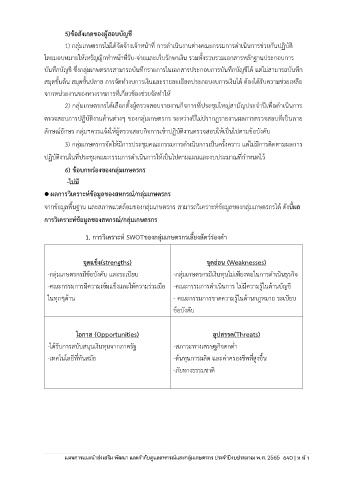

1. การวิเคราะห์ SWOTของกลุ่มเกษตรกรเลี้ยงสัตว์ร่องคำ

จุดแข็ง(strengths) จุดอ่อน (Weaknesses)

-กลุ่มเกษตรกรมีข้อบังคับ และระเบียบ -กลุ่มเกษตรกรมีเงินทุนไม่เพียงพอในการดำเนินธุรกิจ

-คณะกรรมการมีความเขมแข็งและให้ความร่วมมือ -คณะกรรมการดำเนินการ ไม่มีความรู้ในด้านบัญขี

้

ในทุกๆด้าน - คณะกรรมการขาดความรู้ในด้านกฎหมาย ระเบียบ

ข้อบังคับ

โอกาส (Opportunities) อุปสรรค(Threats)

-ได้รับการสบับสนุนเงินทุนจากภาครัฐ -สภาวะทางเศรษฐกิจตกต่ำ

ึ้

-เทคโนโลยีที่ทันสมัย -ต้นทุนการผลิต และค่าครองชีพที่สูงขน

-ภัยทางธรรมชาต ิ

ประจำปีงบประมาณ พ.ศ. 2562ร