Page 668 - CPS_Plan_2565_kalasin_Final

P. 668

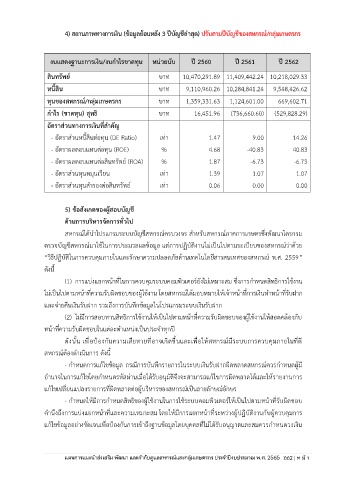

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด) ปรับตามปีบัญชีของสหกรณ์/กลุ่มเกษตรกร

งบแสดงฐานะการเงิน/งบกำไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

สินทรัพย์ บาท 10,470,291.89 11,409,442.24 10,218,029.33

หนี้สิน บาท 9,110,960.26 10,284,841.24 9,548,426.62

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 1,359,331.63 1,124,601.00 669,602.71

กำไร (ขาดทุน) สุทธิ บาท 16,451.96 (736,660.60) (529,828.29)

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินตอทุน (DE Ratio) เท่า 1.47 9.00 14.26

่

- อัตราผลตอบแทนต่อทุน (ROE) % 4.68 -40.83 40.83

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) % 1.87 -6.73 -6.73

- อัตราส่วนทุนหมุนเวียน เท่า 1.39 1.07 1.07

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.06 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี

ด้านการบริหารจัดการทั่วไป

์

สหกรณได้นำโปรแกรมระบบบัญชีสหกรณ์ครบวงจร สำหรับสหกรณ์ภาคการเกษตรซึ่งพัฒนาโดรกรม

ตรวจบัญชีสหกรณ์มาใช้ในการประมวลผลข้อมูล แต่การปฏิบัติงานไม่เป็นไปตามระเบียบของสหกรณ์วาดวย

้

่

“วิธีปฏิบัติในการควบคุมภายในและรักษาความปลอดภัยด้านเทคโนโลยีสารสนเทศของสหกรณ์ พ.ศ. 2559”

ดังนี้

(1) การแบ่งแยกหน้าที่ในการควบคุมระบบคอมพิวเตอร์ยังไม่เหมาะสม ซึ่งการกำหนดสิทธิการใช้งาน

ไม่เป็นไปตามหน้าที่ความรับผิดชอบของผู้ใช้งาน โดยสหกรณ์ได้มอบหมายให้เจ้าหน้าที่การเงินทำหน้าที่รับฝาก

และจ่ายคืนเงินรับฝาก รวมถึงการบันทึกข้อมูลในโปรแกรมระบบเงินรับฝาก

(2) ไม่มีการสอบทานสิทธิการใช้งานให้เป็นไปตามหน้าที่ความรับผิดชอบของผู้ใช้งานให้สอดคล้องกับ

หน้าที่ความรับผิดชอบในแต่ละตำแหน่งเป็นประจำทุกปี

ดังนั้น เพื่อป้องกันความเสียหายที่อาจเกิดขึ้นและเพื่อให้สหกรณ์มีระบบการควบคุมภายในที่ดี

สหกรณ์ต้องดำเนินการ ดังนี้

- กำหนดการแก้ไขข้อมูล กรณีการบันทึกรายการในระบบเงินรับฝากผิดพลาดสหกรณ์ควรกำหนดผู้มี

อำนาจในการแก้ไขโดยกำหนดรหัสผ่านเมื่อได้รับอนุมัติจึงจะสามารถแก้ไขการผิดพลาดได้และให้รายงานการ

แก้ไขเปลี่ยนแปลงรายการที่ผิดพลาดต่อผู้บริหารของสหกรณ์เป็นลายลักษณ์อักษร

- กำหนดให้มีการกำหนดสิทธิของผู้ใช้งานในการใช้ระบบคอมพิวเตอร์ให้เป็นไปตามหน้าที่รับผิดชอบ

ุ

คำนึงถึงการแบ่งแยกหน้าที่และความเหมาะสม โดยให้มีการแยกหน้าที่ระหว่างผู้ปฏิบัติงานกับผู้ควบคมการ

แก้ไขข้อมูลอย่างชัดเจนเพื่อป้องกันการเขาถึงฐานข้อมูลโดยบุคคลที่ไม่ได้รับอนุญาตและสมควรกำหนดวงเงิน

้

ประจำปีงบประมาณ พ.ศ. 2562ร