Page 200 - trabajo final leyda

P. 200

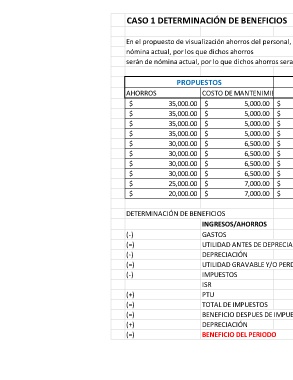

CASO 1 DETERMINACIÓN DE BENEFICIOS

En el propuesto de visualización ahorros del personal, que bajarian el nivel de la máquina de la

nómina actual, por los que dichos ahorros

serán de nómina actual, por lo que dichos ahorros seran de:

PROPUESTOS ACTUALES

AHORROS COSTO DE MANTENIMIENTO AHORROS COSTO DE MANTENIMIENTO

$ 35,000.00 $ 5,000.00 $ 20,000.00 $ 4,000.00

$ 35,000.00 $ 5,000.00 $ 20,000.00 $ 4,000.00

$ 35,000.00 $ 5,000.00 $ 20,000.00 $ 4,000.00

$ 35,000.00 $ 5,000.00 $ 20,000.00 $ 4,000.00

$ 30,000.00 $ 6,500.00 $ 20,000.00 $ 4,000.00

$ 30,000.00 $ 6,500.00 $ 20,000.00 $ 4,000.00

$ 30,000.00 $ 6,500.00 $ 20,000.00 $ 4,000.00

$ 30,000.00 $ 6,500.00 $ 15,000.00 $ 4,000.00

$ 25,000.00 $ 7,000.00 $ 15,000.00 $ 4,000.00

$ 20,000.00 $ 7,000.00 $ 12,000.00 $ 5,000.00

DETERMINACIÓN DE BENEFICIOS

INGRESOS/AHORROS

(-) GASTOS

(=) UTILIDAD ANTES DE DEPRECIACIÓN E IMP

(-) DEPRECIACIÓN

(=) UTILIDAD GRAVABLE Y/O PERDIDA

(-) IMPUESTOS

ISR

(+) PTU

(=) TOTAL DE IMPUESTOS

(=) BENEFICIO DESPUES DE IMPUESTOS

(+) DEPRECIACIÓN

(=) BENEFICIO DEL PERIODO