Page 25 - EBOOK FINAL

P. 25

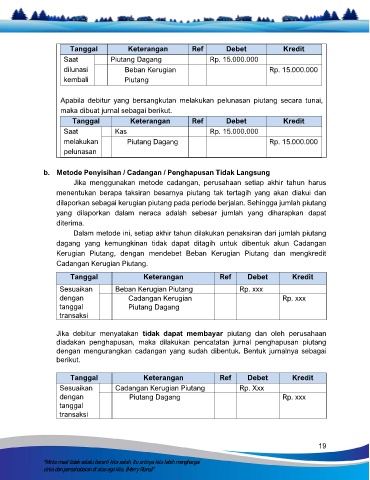

Tanggal Keterangan Ref Debet Kredit

Saat Piutang Dagang Rp. 15.000.000

dilunasi Beban Kerugian Rp. 15.000.000

kembali Piutang

Apabila debitur yang bersangkutan melakukan pelunasan piutang secara tunai,

maka dibuat jurnal sebagai berikut.

Tanggal Keterangan Ref Debet Kredit

Saat Kas Rp. 15.000.000

melakukan Piutang Dagang Rp. 15.000.000

pelunasan

b. Metode Penyisihan / Cadangan / Penghapusan Tidak Langsung

Jika menggunakan metode cadangan, perusahaan setiap akhir tahun harus

menentukan berapa taksiran besarnya piutang tak tertagih yang akan diakui dan

dilaporkan sebagai kerugian piutang pada periode berjalan. Sehingga jumlah piutang

yang dilaporkan dalam neraca adalah sebesar jumlah yang diharapkan dapat

diterima.

Dalam metode ini, setiap akhir tahun dilakukan penaksiran dari jumlah piutang

dagang yang kemungkinan tidak dapat ditagih untuk dibentuk akun Cadangan

Kerugian Piutang, dengan mendebet Beban Kerugian Piutang dan mengkredit

Cadangan Kerugian Piutang.

Tanggal Keterangan Ref Debet Kredit

Sesuaikan Beban Kerugian Piutang Rp. xxx

dengan Cadangan Kerugian Rp. xxx

tanggal Piutang Dagang

transaksi

Jika debitur menyatakan tidak dapat membayar piutang dan oleh perusahaan

diadakan penghapusan, maka dilakukan pencatatan jurnal penghapusan piutang

dengan mengurangkan cadangan yang sudah dibentuk. Bentuk jurnalnya sebagai

berikut.

Tanggal Keterangan Ref Debet Kredit

Sesuaikan Cadangan Kerugian Piutang Rp. Xxx

dengan Piutang Dagang Rp. xxx

tanggal

transaksi

19

“Minta maaf tidak selalu berarti kita salah. Itu artinya kita lebih menghargai

cinta dan persahabatan di atas ego kita. (Merry Riana)”