Page 61 - EBOOK FINAL

P. 61

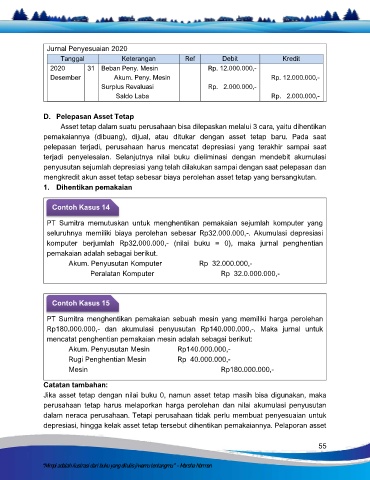

Jurnal Penyesuaian 2020

Tanggal Keterangan Ref Debit Kredit

2020 31 Beban Peny. Mesin Rp. 12.000.000,-

Desember Akum. Peny. Mesin Rp. 12.000.000,-

Surplus Revaluasi Rp. 2.000.000,-

Saldo Laba Rp. 2.000.000,-

D. Pelepasan Asset Tetap

Asset tetap dalam suatu perusahaan bisa dilepaskan melalui 3 cara, yaitu dihentikan

pemakaiannya (dibuang), dijual, atau ditukar dengan asset tetap baru. Pada saat

pelepasan terjadi, perusahaan harus mencatat depresiasi yang terakhir sampai saat

terjadi penyelesaian. Selanjutnya nilai buku dieliminasi dengan mendebit akumulasi

penyusutan sejumlah depresiasi yang telah dilakukan sampai dengan saat pelepasan dan

mengkredit akun asset tetap sebesar biaya perolehan asset tetap yang bersangkutan.

1. Dihentikan pemakaian

Contoh Kasus 14

PT Sumitra memutuskan untuk menghentikan pemakaian sejumlah komputer yang

seluruhnya memiliki biaya perolehan sebesar Rp32.000.000,-. Akumulasi depresiasi

komputer berjumlah Rp32.000.000,- (nilai buku = 0), maka jurnal penghentian

pemakaian adalah sebagai berikut.

Akum. Penyusutan Komputer Rp 32.000.000,-

Peralatan Komputer Rp 32.0.000.000,-

Contoh Kasus 15

PT Sumitra menghentikan pemakaian sebuah mesin yang memiliki harga perolehan

Rp180.000.000,- dan akumulasi penyusutan Rp140.000.000,-. Maka jurnal untuk

mencatat penghentian pemakaian mesin adalah sebagai berikut:

Akum. Penyusutan Mesin Rp140.000.000,-

Rugi Penghentian Mesin Rp 40.000.000,-

Mesin Rp180.000.000,-

Catatan tambahan:

Jika asset tetap dengan nilai buku 0, namun asset tetap masih bisa digunakan, maka

perusahaan tetap harus melaporkan harga perolehan dan nilai akumulasi penyusutan

dalam neraca perusahaan. Tetapi perusahaan tidak perlu membuat penyesuaian untuk

depresiasi, hingga kelak asset tetap tersebut dihentikan pemakaiannya. Pelaporan asset

55

“Mimpi adalah ilustrasi dari buku yang ditulis jiwamu tentangmu.” - Marsha Norman