Page 165 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 165

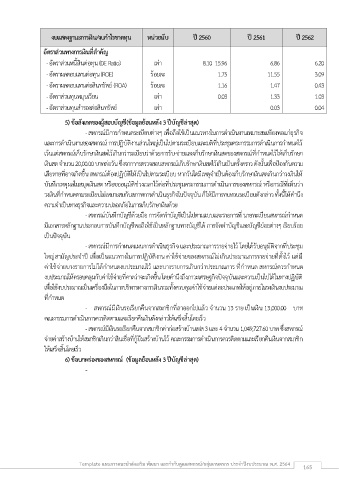

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

อัตราส่วนทางการเงินที่ส าคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 8.10 15.96 6.86 6.20

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 1.75 11.55 3.09

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 1.16 1.47 0.43

- อัตราส่วนทุนหมุนเวียน เท่า 0.03 1.33 1.03

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.03 0.04

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- สหกรณ์มีการก าหนดระเบียบต่างๆ เพอถือใช้เป็นแนวทางในการด าเนินงานเหมาะสมเพยงพอแก่ธุรกิจ

ื่

ี

และการด าเนินงานของสหกรณ์ การปฏิบัติงานส่วนใหญ่เป็นไปตามระเบียบและมติที่ประชุมคระกรรมการด าเนินการก าหนดไว้

เว้นแต่สหกรณ์เก็บรักษาเงินสดไว้เกินกว่าระเบียบว่าด้วยการรับ-จ่ายและเก็บรักษาเงินสดของสหกรณ์ที่ก าหนดไว้ให้เก็บรักษา

ื่

เงินสด จ านวน 20,00.00 บาทต่อวัน ซึ่งจากากรตรวจสอบสหกรณ์เก็บรักษาเงินสดไว้เกินเป้นครั้งคราว ดังนั้นเพอป้องกันความ

เสียหายที่อาจเกิดขึ้น สหกรณ์ต้องปฏิบัติให้เป็นไปตามระเบียบ หากวันใดมีเหตุจ าเป็นต้องเก็บรักษาเงินสดเกินกว่าวงเงินให้

บันทึกเหตุผลในสมุดเงินสด หรือขออนุมัติช่วงเวลาไว้ต่อที่ประชุมคระกรรมการด าเนินการของสหกรณ์ หรือกรณีที่เห็นว่า

วงเงินที่ก าหนดตามระเบียบไม่เหมาะสมกับสภาพการด าเนินธุรกิจในปัจจุบัน ก็ให้มีการทบทวนระเบียบดังกล่าว ทั้งนี้ให้ค านึง

ความจ าเป็นทางธุรกิจและความปลอดภัยในการเก็บรักษาเงินด้วย

- สหกรณ์บันทึกบัญชีด้วยมือ การจัดท าบัญชีเป็นไปตามแบบและรายการที่ นายทะเบียนสหกรณ์ก าหนด

มีเอกสารหลักฐานประกอบการบันทึกบัญชีพอถือใช้เป็นหลักฐานทางบัญชีได้ การจัดท าบัญชีและบัญชีย่อยต่างๆ เรียบร้อย

เป็นปัจจุบัน

- สหกรณ์มีการก าหนดแผนการด าเนินธุรกิจ และประมาณการรายจ่ายไว้ โดยได้รับอนุมัติจากที่ประชุม

ื่

ใหญ่สามัญประจ าปี เพอเป็นแนวทางในการปฏิบัติงาน ค่าใช้จ่ายของสหกรณ์ไม่เกินประมาณการรายจ่ายที่ตั้งไว้ แต่มี

ค่าใช้จ่ายบางรายการไม่ได้ก าหนดงบประมาณไว้ และบางรายการเกินกว่าประมาณการ ที่ก าหนด สหกรณ์ควรก าหนด

งบประมาณให้ครอบคลุมกับค่าใช้จ่ายที่คาดว่าจะเกิดขึ้น โดยค านึงถึงภาวะเศรษฐกิจปัจจุบันและความเป็นไปได้ในทางปฏิบัติ

เพื่อใช้งบประมาณเป็นเครื่องมือในการบริหารทางการเงินรวมทั้งควบคุมค่าใช้จ่ายแต่ละประเภทให้อยู่ภายในวงเงินงบประมาณ

ที่ก าหนด

- สหกรณ์มีเงินรอเรียกคืนจากสมาชิกที่ลาออกไปแล้ว จ านวน 13 ราย เป็นเงิน 13,000.00 บาท

คณะกรรมการด าเนินการควรติดตามและเรียกคืนเงินดังกล่าวให้เสร็จสิ้นโดยเร็ว

- สหกรณ์มีเงินรอเรียกคืนจากสมาชิกค่าก่อสร้างบ้านเฟส 3 และ 4 จ านวน 1,049,727.60 บาท ซึ่งสหกรณ์

จ่ายค่าสร้างบ้านให้สมาชิกเกินกว่าสินเชื่อที่กู้ยืมสร้างบ้านไว้ คณะกรรมการด าเนินการควรติดตามและเรียกคืนเงินจากสมาชิก

ให้เสร็จสิ้นโดยเร็ว

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 165