Page 352 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 352

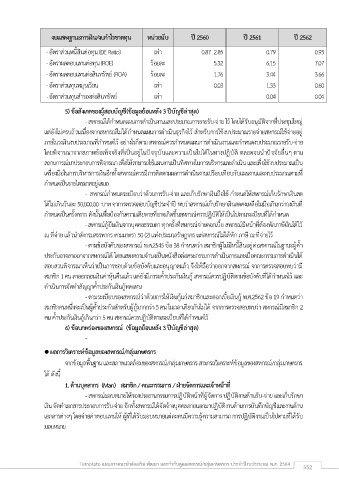

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 0.87 2.85 0.79 0.93

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 5.32 6.15 7.07

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 1.76 3.44 3.66

- อัตราส่วนทุนหมุนเวียน เท่า 0.03 1.33 0.60

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.04 0.04

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- สหกรณ์ได้ก าหนดแผนการด าเนินงานและประมาณการรายรับ-จ่าย ไว้ โดยได้รับอนุมัติจากที่ประชุมใหญ่

แต่ยังไม่ครบถ้วนเนื่องจากสหกรณ์ไม่ได้ก าหนดแผนการด าเนินธุรกิจไว้ ส าหรับการใช้งบประมาณรายจ่ายสหกรณ์ใช้จ่ายอยู่

ภายในวงเงินงบประมาณที่ก าหนดไว้ อย่างไรก็ตาม สหกรณ์ควรก าหนดแผนการด าเนินงานและก าหนดงบประมาณรายรับ-จ่าย

ื่

โดยพจารณาจากสภาพข้อเท็จจริงที่เป็นอยู่ในปัจจุบันและความเป็นไปได้ในทางปฏิบัติ ตลอดจนน าปัจจัยอนๆ ตาม

ิ

สถานการณ์มาประกอบการพิจารณา เพื่อให้สามารถใช้แผนงานเป็นทิศทางในการบริหารและด าเนิน และเพอใช้งบประมาณเป็น

ื่

เครื่องมือในการบริหารการเงินอกทั้งสหกรณ์ควรมีการติดตามผลการด าเนินงานเปรียบเทียบกับแผนงานและงบประมาณตามที่

ี

ก าหนดเป็นรายไตรมาสอยู่เสมอ

- สหกรณ์ก าหนดระเบียบว่าด้วยการรับ-จ่าย และเก็บรักษาเงินถือใช้ ก าหนดให้สหกรณ์เก็บรักษาเงินสด

ได้ไม่เกินวันละ 50,000.00 บาท จาการตรวจสอบบัญชีประจ าปี พบว่าสหกรณ์เก็บรักษาเงินสดคงเหลือในมือเกินกว่าวงเงินที่

ก าหนดเป็นครั้งคราว ดังนั้นเพื่อป้องกันความเสียหายที่อาจเกิดขึ้นสหกรณ์ควรปฏิบัติให้เป็นไปตามระเบียบที่ได้ก าหนด

- สหกรณ์กู้ยืมเงินจากบุคคลธรรมดา ทุกครั้งที่สหกรณ์จ่ายดอกเบี้ย สหกรณ์มีหน้าที่ต้องหักภาษีเงินได้ไว้

ณ ที่จ่าย แล้วน าส่งกรมสรรพากร ตามมาตรา 50 (2) แห่งประมวลรัษฎากร แต่สหกรณ์ไม่ได้หัก ภาษี ณ ที่จ่ายไว้

- ตามข้อบังคับของสหกรณ์ พ.ศ.2545 ข้อ 38 ก าหนดว่า สมาชิกผู้ไม่มีหนี้สินอยู่ต่อสหกรณ์ในฐานะผู้ค้ า

ประกันอาจลาออกจากสหกรณ์ได้ โดยแสดงความจ านงเป็นหนังสือต่อคระกรรมการด าเนินการและเมื่อคณะกรรมการด าเนินได้

ิ

สอบสวนพจารณาเห็นว่าเป็นการชอบด้วยข้อบังคับและอนุญาตแล้ว จึงให้ถือว่าออกจากสหกรณ์ จาการตรวจสอบพบว่ามี

สมาชิก 1 คน ลาออกถอนเงินค่าหุ้นคืนแล้ว แต่ยังมีภาระค้ าประกันเงินกู้ สหกรณ์ควรปฏิบัติตามข้อบังคับที่ได้ก าหนดไว้ และ

ด าเนินการจัดท าสัญญาค้ าประกันเงินกู้ทดแทน

- ตามระเบียบของสหกรณ์ว่าด้วยการให้เงินกู้แก่สมาชิกและดอกเบี้ยเงินกู้ พ.ศ.2562 ข้อ 19 ก าหนดว่า

สมาชิกคนหนึ่งจะเป็นผู้ค้ าประกันส าหรับผู้กู้มากกว่า 5 คน ในเวลาเดียวกันไม่ได้ จากการตรวจสอบพบว่า สหกรณ์มีสมาชิก 2

คน ค้ าประกันเงินกู้เกินกว่า 5 คน สหกรณ์ควรปฏิบัติตามระเบียบที่ได้ก าหนดไว้

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-

้

ู

ผลการวิเคราะห์ขอมลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

ได้ ดังนี้

1. ด้านบุคลากร (Man) สมาชิก / คณะกรรมการ / ฝ่ายจัดการและเจ้าหน้าที่

- สหกรณ์มอบหมายให้รองประธานกรรมการปฏิบัติหน้าที่ผู้จัดการ ปฏิบัติงานด้านรับ-จ่าย และเก็บรักษา

เงิน จัดท าเอกสารประกอบการรับ-จ่าย อกทั้งสหกรณ์ได้จัดจ้างบุคคลภายนอกมาปฏิบัติงานด้านการบันทึกบัญชีและงานด้าน

ี

เอกสารต่างๆ โดยจ่ายค่าตอบแทนให้ ผู้ที่ได้รับมอบหมายแต่ละคนมีความรู้ความสามารถ การปฏิบัติงานเป็นไปตามที่ได้รับ

มอบหมาย

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 352