Page 40 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 40

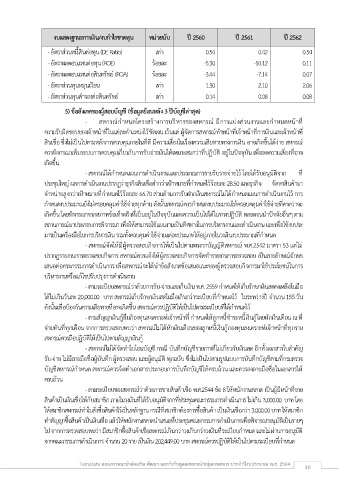

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 0.54 0.42 0.54

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ -5.30 -10.12 0.11

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ -3.44 -7.14 0.07

- อัตราส่วนทุนหมุนเวียน เท่า 1.30 2.10 2.06

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.14 0.08 0.08

5) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- สหกรณ์ก าหนดโครงสร้างการบริหารของสหกรณ์ มีการแบ่งส่วนงานและก าหนดหน้าที่

ความรับผิดชอบของเจ้าหน้าที่ในแต่ละต าแหน่งไว้ชัดเจน เว้นแต่ ผู้จัดการสหกรณ์ท าหน้าที่เจ้าหน้าที่การเงินและเจ้าหน้าที่

สินเชื่อ ซึ่งไม่เป็นไปตามหลักการควบคุมภายในที่ดี มีความเสี่ยงในเรื่องความเสียหายทางการเงิน อาจเกิดขึ้นได้ง่าย สหกรณ์

ิ่

ิ

ื่

ควรพจารณาเพมระบบการควบคุมเกี่ยวกับการรับจ่ายเงินให้เหมาะสมกว่าที่ปฏิบัติ อยู่ในปัจจุบัน เพอลดความเสี่ยงที่อาจ

เกิดขึ้น

- สหกรณ์ได้ก าหนดแผนการด าเนินงานและประมาณการรายรับรายจ่ายไว้ โดยได้รับอนุมัติจาก ที่

ประชุมใหญ่ ผลการด าเนินงานปรากฏว่าธุรกิจสินเชื่อต่ ากว่าเป้าหมายที่ก าหนดไว้ร้อยละ 28.50 และธุรกิจ จัดหาสินค้ามา

จ าหน่ายสูงกว่าเป้าหมายที่ก าหนดไว้ร้อยละ 66.70 ส่วนด้านการรับฝากเงินสหกรณ์ไม่ได้ก าหนดแผนการด าเนินงานไว้ การ

ก าหนดงบประมาณยังไม่ครอบคลุมค่าใช้จ่ายทุกด้าน ดังนั้นสหกรณ์ควรก าหนดงบประมาณให้ครอบคลุมค่าใช้จ่ายที่คาดว่าจะ

ื่

เกิดขึ้น โดยพจารณาจากสภาพข้อเท็จจริงที่เป็นอยู่ในปัจจุบันและความเป็นไปได้ในทางปฏิบัติ ตลอดจนน าปัจจัยอนๆ ตาม

ิ

ื่

สถานการณ์มาประกอบการพจารณา เพอให้สามารถใช้แผนงานเป็นทิศทางในการบริหารงานและด าเนินงาน และเพอใช้งบประ

ิ

ื่

มารเป็นเครื่องมือในการบริหารเงิน รวมทั้งควบคุมค่าใช้จ่ายแต่ละประเภทให้อยู่ภายในวงเงินงบประมาณที่กาหนด

- สหกรณ์จัดให้มีผู้ตรวจสอบกิจการให้เป็นไปตามพระราบัญญัติสหกรณ์ พ.ศ.2542 มาตรา 53 แต่ไม่

ปรากฏรายงานการตรวจสอบกิจการ สหกรณ์ควรแจ้งให้ผู้ตรวจสอบกิจการจัดท ารายงานการตรวจสอบ เป็นลายลักษณ์อกษร

ั

เสนอต่อคระกรรมการด าเนินการ เพอสหกรณ์จะได้น าข้อสังเกตข้อเสนอแนะของผู้ตรวจสอบกิจการมาใช้ประโยชน์ในการ

ื่

บริหารงานหรือแก้ไขปรับปรุงการด าเนินงาน

- ตามระเบียบสหกรณ์ว่าด้วยการรับ-จ่ายและเก็บเงิน พ.ศ. 2559 ก าหนดให้เก็บรักษาเงินสดคงเหลือในมือ

ได้ไม่เกินวันละ 20,000.00 บาท สหกรณ์เก็บรักษาเงินสดในมือเกินกว่าระเบียบที่ก าหนดไว้ ในระหว่างปี จ านวน 155 วัน

ดังนั้นเพื่อป้องกันความเสียหายที่อาจเกิดขึ้น สหกรณ์ควรปฏิบัติให้เป็นไปตามระเบียบที่ได้ก าหนดไว้

- ตามสัญญาเงินกู้ยืมกิองทุนสงเคราะห์เจ้าหน้าที่ ก าหนดให้ลูกหนี้ช าระหนี้เงินกู้โดยหักเงินเดือน ณ ที่

จ่ายทันที่ทุกเดือน จากการตรวจสอบพบว่า สหกรณ์ไม่ได้หักเงินเดือนของลูกหนี้เงินกู้กองทุนสงเคราะห์เจ้าหน้าที่ทุกราย

สหกรณ์ควรถือปฏิบัติให้เป็นไปตามสัญญาเงินกู้

ี

- สหกรณ์ไม่ได้จัดท าใบโอนบัญชี กรณี บันทึกบัญชีรายการที่ไม่เกี่ยวกับเงินสด อกทั้งเอกสารใบส าคัญ

รับ-จ่าย ไม่มีลายมือชื่อผู้บันทึก ผู้ตรวจสอบ และผู้อนุมัติ ทุกฉบับ ซึ่งไม่เป็นไปตามรูปแบบการบันทึกบัญชีตามที่กรมตรวจ

บัญชีสหกรณ์ก าหนด สหกรณ์ควรจัดท าเอกสารประกอบการบันทึกบัญชีให้ครบถ้วน และควรลงลายมือชื่อในเอกสารให้

ครบถ้วน

- ตามระเบียบของสหกรณ์ว่าด้วยการขายสินค้าเชื่อ พ.ศ.2544 ข้อ 8 ให้พนักงานตลาด เป็นผู้มีหน้าที่ขาย

สินค้าเป็นเงินเชื่อให้กับสมาชิก ภายในวงเงินที่ได้รับอนุมัติจากที่ประชุมคณะกรรมการด าเนินการ ไม่เกิน 3,000.00 บาท โดย

ให้สมาชิกสหกรณ์ท าใบสั่งซื้อสินค้าไว้เป็นหลักฐาน กรณีที่สมาชิกต้องการซื้อสินค้า เป็นเงินเชื่อกว่า 3,000.00 บาท ให้สมาชิก

ท าสัญญาซื้อสินค้าเป็นเงินเชื่อ แล้วให้พนักงานตลาดน าเสนอที่ประชุมคณะกรรมการด าเนินการเพอพจารณาอนุมัติเป็นรายๆ

ื่

ิ

ไป จากการตรวจสอบพบว่า มีสมาชิกซื้อสินค้าเชื่อสหกรณ์เกินกว่าวงเกินกว่าวงเงินที่ระเบียบก าหนด และไม่ผ่านการอนุมัติ

จากคณะกรรมการด าเนินการ จ านวน 20 ราย เป็นเงิน 202,449.00 บาท สหกรณ์ควรปฏิบัติให้เป็นไปตามระเบียบที่กาหนด

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 40