Page 416 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 416

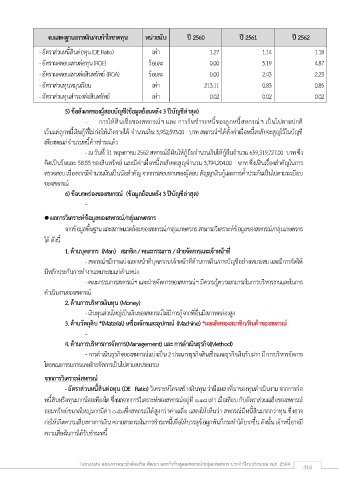

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 1.27 1.14 1.18

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 0.00 5.19 4.87

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 0.00 2.43 2.23

- อัตราส่วนทุนหมุนเวียน เท่า 213.11 0.83 0.85

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.02 0.02 0.02

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- การให้สินเชื่อของสหกรณ์ฯ และ การรับช าระหนี้ของลูกหนี้สหกรณ์ฯ เป็นไปตามปกติ

เว้นแต่ลูกหนี้เงินกู้ที่ไม่ก่อให้เกิดรายได้ จ านวนเงิน 3,952,593.00 บาท สหกรณ์ฯได้ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้ในบัญชี

เพียงพอแก่จ านวนหนี้ค้างช าระแล้ว

- ณ วันที่ 31 พฤษภาคม 2562 สหกรณ์มีเงินให้กู้ยืมจ านวนเงินให้กู้ยืมจ านวน 659,319,727.00 บาท ซึ่ง

คิดเป็นร้อยละ 58.55 ของสินทรัพย์ และมีค่าเผื่อหนี้สงสัยจะสูญจ านวน 3,794,204.00 บาท ซึ่งเป็นเรื่องส าคัญในการ

ตรวจสอบ เนื่องจากมีจ านวนเงินเป็นนัยส าคัญ จากการสอบทานของผู้สอบ สัญญาเงินกู้และการค้ าประกันเป็นไปตามระเบียบ

ของสหกรณ์

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-

ู

้

ผลการวิเคราะห์ขอมลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

ได้ ดังนี้

1. ด้านบุคลากร (Man) สมาชิก / คณะกรรมการ / ฝ่ายจัดการและเจ้าหน้าที่

- สหกรณ์ฯมีการแบ่งแยกหน้าที่บุคลากร/เจ้าหน้าที่ด้านการเงิน/การบัญชีอย่างเหมาะสม และมีการจัดให้

มีหลักประกันการท างานเหมาะสมแก่ต าแหน่ง

- คณะกรรมการสหกรณ์ฯ และฝ่ายจัดการของสหกรณ์ฯ มีความรู้ความสามารถในการบริหารงานและในการ

ด าเนินงานของสหกรณ์

2. ด้านการบริหารเงินทุน (Money)

ื่

ี

- เงินทุนส่วนใหญ่เป็นเงินของสหกรณ์ไม่มการกู้จากที่อนมีสภาพคล่องสูง

3. ด้านวัตถุดิบ *(Material) เครื่องจักรและอปกรณ์ (Machine) *ผลผลิตของสมาชิก/สินค้าของสหกรณ์

ุ

-

4. ด้านการบริหารการจัดการ(Management) และ การด าเนินธุรกิจ(Method)

- การด าเนินธุรกิจของสหกรณ์แบ่งเป็น 2 ประเภทธุรกิจสินเชื่อและธุรกิจเงินรับฝาก มีการบริหารจัดการ

โดยคณะกรรมการและฝ่ายจัดการเป็นไปตามงบประมาณ

จากการวิเคราะห์สหกรณ์

ั

- อตรำส่วนหนี้สินต่อทุน (DE Ratio) วิเคราะห์โครงสร้างเงินทุน ว่ามีแหล่งที่มาของทุนด าเนินงาน จากการก่อ

ั

หนี้สินหรือทุนมากน้อยเพยงใด ซึ่งผลจากการวิเคราะห์ของสหกรณ์อยู่ที่ 1.18 เท่า เมื่อเทียบ กับอตราส่วนเฉลี่ยของสหกรณ์

ี

ออมทรัพย์ขนาดใหญ่มากมีค่า 0.53ซึ่งสหกรณ์ได้สูงกว่าค่าเฉลี่ย แสดงให้เห็นว่า สหกรณ์มีหนี้สินมากกว่าทุน ซึ่งอาจ

ก่อให้เกิดความเสี่ยงทางการเงิน ความสามารถในการช าระหนี้เพอให้บรรลุข้อผูกพนก็กระท าได้ยากขึ้น ดังนั้น เจ้าหนี้อาจมี

ั

ื่

ความเสี่ยงในการได้รับช าระหนี้

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 416