Page 509 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 509

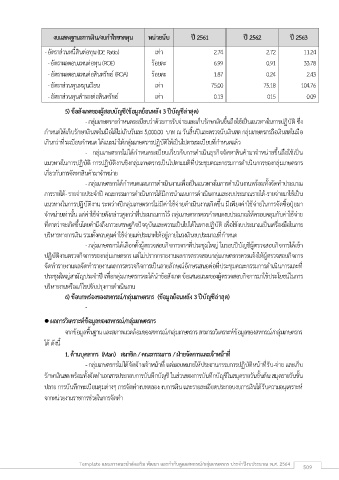

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2561 ปี 2562 ปี 2563

- อตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 2.74 2.72 11.24

ั

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 6.99 0.91 33.78

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 1.87 0.24 2.43

- อัตราส่วนทุนหมุนเวียน เท่า 75.00 75.18 104.76

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.13 015 0.09

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมลย้อนหลัง 3 ปีบัญชีล่าสุด)

ู

- กลุ่มเกษตรกรก าหนดระเบียบว่าด้วยการรับจ่ายและเก็บรักษาเงินขึ้นถือใช้เป็นแนวทางในการปฏิบัติ ซึ่ง

ก าหนดให้เก็บรักษาเงินสดในมือได้ไม่เกินวันละ 5,000.00 บาท ณ วันสิ้นปีและตรวจนับเงินสด กลุ่มเกษตรกรถือเงินสดในมือ

เกินกว่าที่ระเบียบก าหนด ได้แนะน าให้กลุ่มเกษตรกรปฏิบัติให้เป็นไปตามระเบียบที่ก าหนดแล้ว

- กลุ่มเกษตรกรไม่ได้ก าหนดระเบียบเกี่ยวกับการด าเนินธุรกิจจัดหาสินค้ามาจ าหน่ายขึ้นถือใช้เป็น

แนวทางในการปฏิบัติ การปฏิบัติงานขิงกลุ่มเกษตรกรเป็นไปตามมติที่ประชุมคณะกรรมการด าเนินการของกลุ่มเกษตรกร

เกี่ยวกับการจัดหาสินค้ามาจ าหน่าย

ื่

- กลุ่มเกษตรกรได้ก าหนดแผนการด าเนินงานเพอเป็นแนวทางในการด าเนินงานพร้อมทั้งจัดท าประมาณ

การรายได้- รายจ่ายประจ าปี คณะกรรมการด าเนินการได้มีการน าแผนการด าเนินงานและงบประมาณรายได้-รายจ่ายมาใช้เป็น

แนวทางในการปฏิบัติงาน ระหว่างปีกลุ่มเกษตรกรไม่มีค่าใช้จ่ายด าเนินงานเกิดขึ้น มีเพยงค่าใช้จ่ายในการจัดซื้อปุ๋ยมา

ี

จ าหน่ายเท่านั้น แต่ค่าใช้จ่ายดังกล่าวสูงกว่าที่ประมาณการไว้ กลุ่มเกษตรกรควรก าหนดงบประมาณให้ครอบคลุมกับค่าใช้จ่าย

ื่

ที่คาดว่าจะเกิดขึ้นโดยค านึงถึงภาวะเศรษฐกิจปัจจุบันและความเป็นไปได้ในทางปฏิบัติ เพอใช้งบประมาณเป็นเครื่องมือในการ

บริหารทางการเงิน รวมทั้งควบคุมค่าใช้จ่ายแต่ประเภทให้อยู่ภายในวงเงินงบประมาณที่กาหนด

- กลุ่มเกษตรกรได้เลือกตั้งผู้ตรวจสอบกิจการจากที่ประชุมใหญ่ ในรอบปีบัญชีผู้ตรวจสอบกิจการได้เข้า

ปฏิบัติงานตรวจกิจการของกลุ่มเกษตรกร แต่ไม่ปรากกรายงานผลการตรวจสอบกลุ่มเกษตรกรควรแจ้งให้ผู้ตรวจสอบกิจการ

จัดท ารายงานผลจัดท ารายงานผลการตรวจกิจการเป็นลายลักษณ์อกษรเสนอต่อที่ประชุมคณะกรรมการด าเนินการและที่

ั

ประชุมใหญ่สามัญประจ าปี เพอกลุ่มเกษตรกรจะได้น าข้อสังเกต ข้อเสนอแนะของผู้ตรวจสอบกิจการมาใช้ประโยชน์ในการ

ื่

บริหารงานหรือแก้ไขปรับปรุงการด าเนินงาน

6) ข้อบกพร่องของสหกรณ์/กลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-

ู

ผลการวิเคราะห์ขอมลของสหกรณ์/กลุ่มเกษตรกร

้

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

ได้ ดังนี้

1. ด้านบุคลากร (Man) สมาชิก / คณะกรรมการ / ฝ่ายจัดการและเจ้าหน้าที่

- กลุ่มเกษตรกรไม่ได้จัดจ้างเจ้าหน้าที่ แต่มอบหมายให้ประธานกรรมการปฏิบัติหน้าที่รับ-จ่าย และเก็บ

รักษาเงินสด พร้อมทั้งจัดท าเอกสารประกอบการบันทึกบัญชี ในส่วนของการบันทึกบัญชีในสมุดรายวันขั้นต้น สมุดรายวันขั้น

ปลาย การบันทึกทะเบียนคุมต่างๆ การจัดท างบทดลอง งบการเงิน และรายละเอยดประกอบงบการเงินได้รับความอนุเคราะห์

ี

จากหน่วยงานราชการช่วยในการจัดท า

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 509