Page 517 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 517

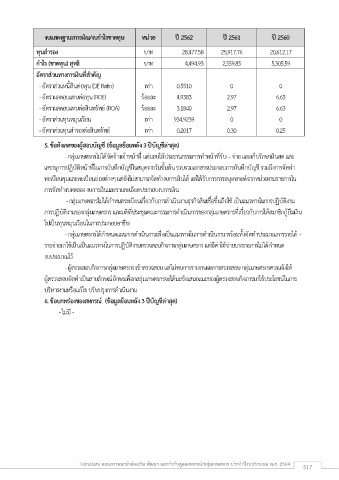

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วย ปี 2562 ปี 2561 ปี 2560

ทุนส ารอง บาท 28,477.58 25,917.76 20,612.17

ก าไร (ขาดทุน) สุทธิ บาท 4,494.93 2,559.85 5,305.59

อัตราส่วนทางการเงินที่ส าคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 0.5510 0 0

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 4.9383 2.97 6.63

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 3.1840 2.97 6.63

- อัตราส่วนทุนหมุนเวียน เท่า 934.9239 0 0

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.2017 0.30 0.25

5. ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

- กลุ่มเกษตรกรไม่ได้จัดจ้างเจ้าหน้าที่ แต่มอบให้ประธานกรรมการท าหน้าที่รับ – จ่าย และเก็บรักษาเงินสด และ

เลขานุการปฏิบัติหน้าที่ในการบันทึกบัญชีในสมุดรายวันขั้นต้น รวบรวมเอกสารประกอบการบันทึกบัญชี รวมถึงการจัดท า

ทะเบียนคุมและทะเบียนย่อยต่างๆ แต่ยังไม่สามารถจัดท างบการเงินได้ แต่ได้รับการการอนุเคราะห์จากหน่วยงานราชการใน

ี

การจัดท างบทดลอง งบการเงินและรายละเอยดประกอบงบการเงิน

- กลุ่มเกษตรกรไม่ได้ก าหนดระเบียนเกี่ยวกับการด าเนินงานธุรกิจสินเชื่อขึ้นถือใช้ เป็นแนวทางในการปฏิบัติงาน

การปฏิบัติงานของกลุ่มเกษตรกร และมติที่ประชุมคณะกรรมการด าเนินการของกลุ่มเกษตรกรที่เกี่ยวกับการให้สมาชิกกู้ยืมเงิน

ไปเป็นทุนหมุนเวียนในการประกอบอาชีพ

ื่

- กลุ่มเกษตรกรได้ก าหนดแผนการด าเนินงานเพอเป็นแนวทางในการด าเนินงาน พร้อมทั้งจัดท าประมาณการรายได้ –

รายจ่ายมาใช้เป็นเป็นแนวทางในการปฏิบัติงานตรวจสอบกิจการกลุ่มเกษตรกร แต่มีค่าใช้จ่ายบางรายการไม่ได้ก าหนด

งบประมาณไว้

- ผู้ตรวจสอบกิจการกลุ่มเกษตรกร เข้าตรวจสอบ แต่ไม่พบการรายงานผลการตรวจสอบ กลุ่มเกษตรกรควรแจ้งให้

ั

ผู้ตรวจสอบจัดท าเป็นลายลักษณ์อกษรเพอกลลุ่มเกษตรกรจะได้นะข้อเสนอแนะของผู้ตรวจสอบกิจการมาใช้ประโยชน์ในการ

ื่

บริหารงานหรือแก้ไข ปรับปรุงการด าเนินงาน

6. ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

ี

- ไม่ม -

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 517