Page 44 - MANUAL DE PRESUPUESTO MUNICIPAL (1)

P. 44

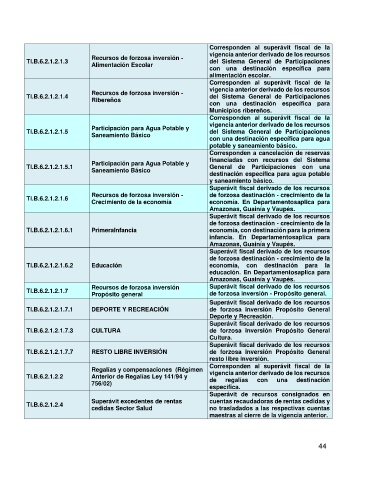

Corresponden al superávit fiscal de la

vigencia anterior derivado de los recursos

Recursos de forzosa inversión -

TI.B.6.2.1.2.1.3 del Sistema General de Participaciones

Alimentación Escolar

con una destinación específica para

alimentación escolar.

Corresponden al superávit fiscal de la

vigencia anterior derivado de los recursos

Recursos de forzosa inversión -

TI.B.6.2.1.2.1.4 del Sistema General de Participaciones

Ribereños

con una destinación específica para

Municipios ribereños.

Corresponden al superávit fiscal de la

vigencia anterior derivado de los recursos

Participación para Agua Potable y

TI.B.6.2.1.2.1.5 del Sistema General de Participaciones

Saneamiento Básico

con una destinación específica para agua

potable y saneamiento básico.

Corresponden a cancelación de reservas

financiadas con recursos del Sistema

Participación para Agua Potable y

TI.B.6.2.1.2.1.5.1 General de Participaciones con una

Saneamiento Básico

destinación específica para agua potable

y saneamiento básico.

Superávit fiscal derivado de los recursos

Recursos de forzosa inversión - de forzosa destinación - crecimiento de la

TI.B.6.2.1.2.1.6

Crecimiento de la economía economía. En Departamentosaplica para

Amazonas, Guainía y Vaupés.

Superávit fiscal derivado de los recursos

de forzosa destinación - crecimiento de la

TI.B.6.2.1.2.1.6.1 PrimeraInfancia economía, con destinación para la primera

infancia. En Departamentosaplica para

Amazonas, Guainía y Vaupés.

Superávit fiscal derivado de los recursos

de forzosa destinación - crecimiento de la

TI.B.6.2.1.2.1.6.2 Educación economía, con destinación para la

educación. En Departamentosaplica para

Amazonas, Guainía y Vaupés.

Recursos de forzosa inversión Superávit fiscal derivado de los recursos

TI.B.6.2.1.2.1.7

Propósito general de forzosa inversión - Propósito general.

Superávit fiscal derivado de los recursos

TI.B.6.2.1.2.1.7.1 DEPORTE Y RECREACIÓN de forzosa inversión Propósito General

Deporte y Recreación.

Superávit fiscal derivado de los recursos

TI.B.6.2.1.2.1.7.3 CULTURA de forzosa inversión Propósito General

Cultura.

Superávit fiscal derivado de los recursos

TI.B.6.2.1.2.1.7.7 RESTO LIBRE INVERSIÓN de forzosa inversión Propósito General

resto libre inversión.

Corresponden al superávit fiscal de la

Regalías y compensaciones (Régimen

TI.B.6.2.1.2.2 Anterior de Regalías Ley 141/94 y vigencia anterior derivado de los recursos

regalías

de

destinación

una

con

756/02)

específica.

Superávit de recursos consignados en

Superávit excedentes de rentas cuentas recaudadoras de rentas cedidas y

TI.B.6.2.1.2.4

cedidas Sector Salud no trasladados a las respectivas cuentas

maestras al cierre de la vigencia anterior.

44