Page 76 - MAC4861_2 Costing Class Slides Part 1

P. 76

TEST 3 - COSTING

ABC – example 1

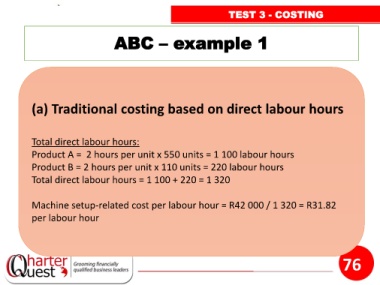

(a) Traditional costing based on direct labour hours

Total direct labour hours:

Product A = 2 hours per unit x 550 units = 1 100 labour hours

Product B = 2 hours per unit x 110 units = 220 labour hours

Total direct labour hours = 1 100 + 220 = 1 320

Machine setup-related cost per labour hour = R42 000 / 1 320 = R31.82

per labour hour

76