Page 6 - CIFPB-BBM-Analyse financière-Conducteur de formation_Neat

P. 6

Analyse Financière

Brevet Bancaire Métiers – Spécialisation Chargé de Clientèle Conducteur de Formation

Thème de la journée

Thème : Les résultats et le bilan

L’analyse des résultats

Le compte de résultat traduit l’enrichissement de l’entreprise pendant l’exercice. Elle porte sur :

Le regroupement des comptes

Détermination en cascade du résultat de l’exercice

Typologie des produits et des charges : le modèle normal est subdivisé en trois grandes

parties :

▪ exploitation,

▪ financier,

▪ résultat courant.

Structure générale du compte de résultat : le compte de résultat peut se présenter sous forme

de compte ou sous forme de liste :

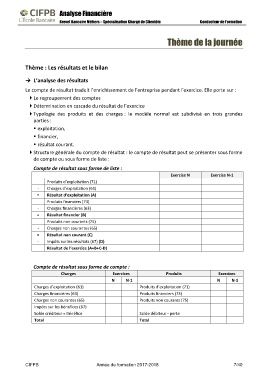

Compte de résultat sous forme de liste :

Exercice N Exercice N-1

Produits d’exploitation (71)

- Charges d’exploitation (61)

= Résultat d’exploitation (A)

Produits financiers (73)

- Charges financières (63)

= Résultat financier (B)

Produits non courants (75)

- Charges non courantes (65)

= Résultat non courant (C)

- Impôts sur les résultats (67) (D)

Résultat de l’exercice (A+B+C-D)

Compte de résultat sous forme de compte :

Charges Exercices Produits Exercices

N N-1 N N-1

Charges d’exploitation (61) Produits d’exploitation (71)

Charges financières (63) Produits financiers (73)

Charges non courantes (65) Produits non courants (75)

Impôts sur les bénéfices (67)

Solde créditeur = Bénéfice Solde débiteur - perte

Total Total

CIFPB Année de formation 2017-2018 7/40