Page 30 - AJRO_Conducteur de formation_Neat

P. 30

Aspects juridiques liés à la fonction et risques opérationnels

Brevet Bancaire Métiers – Spécialisation Chargé de Clientèle Conducteur de Formation

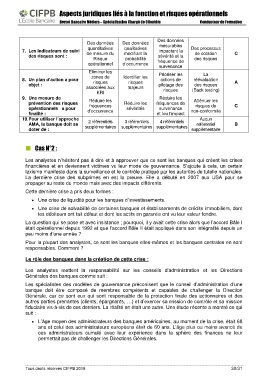

Des données

Des données Des données

quantitatives qualitatives mesurables Des processus

7. Les indicateurs de suivi de mesure du modifiant la impactant la de cotation C

des risques sont : sévérité et la

Risque probabilité des risques

opérationnel d’occurrence fréquence de

survenance

Eliminer les Prioriser les La

zones de Identifier les

8. Un plan d’action a pour actions de réévaluation

objet : risques risques pilotage des des risques A

associées aux majeurs risques (Back testing)

KRI

9. Une mesure de Réduire les Réduire les Atténuer les

prévention des risques fréquences Réduire les fréquences de risques de C

opérationnels a pour d’occurrence sévérités survenance non-conformité

finalité : et /ou l’impact

10. Pour utiliser l’approche 2 référentiels 3 référentiels 4 référentiels Aucun

AMA, la banque doit se supplémentaires supplémentaires supplémentaires référentiel B

doter de : supplémentaire

Cas N°2 :

Les analystes n’hésitent pas à dire et à approuver que ce sont les banques qui créent les crises

financières et en deviennent victimes vu leur mode de gouvernance. S’ajoute à cela, un certain

laxisme manifeste dans la surveillance et le contrôle pratiqué par les autorités de tutelle nationales.

La dernière crise des subprimes en est la preuve. Elle a débuté en 2007 aux USA pour se

propager au reste du monde mais avec des impacts différents.

Cette dernière crise a pris deux formes :

• Une crise de liquidité pour les banques d’investissements.

• Une crise de solvabilité de certaines banques et établissements de crédits immobiliers, dont

les débiteurs ont fait défaut et dont les actifs en garantie ont vu leur valeur fondre.

La question qui se pose et avec insistance ; pourquoi, il y avait cette crise alors que l’accord Bâle I

était opérationnel depuis 1992 et que l’accord Bâle II était appliqué dans son intégralité depuis un

peu moins d’une année ?

Pour la plupart des analystes, ce sont les banques elles-mêmes et les banques centrales en sont

responsables. Comment ?

Le rôle des banques dans la création de cette crise :

Les analystes mettent la responsabilité sur les conseils d’administration et les Directions

Générales des banques comme suit :

Les spécialistes des modèles de gouvernance préconisent que le conseil d’administration d’une

banque doit être composé de membres compétents et capables de challenger la Direction

Générale, car ce sont eux qui sont responsable de la protection finale des actionnaires et des

autres parties prenantes (clients, épargnants, …) et d’exercer sa mission de contrôle et sa mission

fiduciaire vis-à-vis de ces derniers. La réalité en était une autre. Une étude récente a montré ce qui

suit :

• L’âge moyen des administrateurs des banques américaines, au moment de la crise, était 68

ans et celui des administrateurs européens était de 60 ans. L’âge plus ou moins avancé de

ces administrateurs cumulé avec leur expérience dans la sphère des finances ne leur

permettait pas de challenger les Directions Générales.

Tous droits réservés CIFPB 2019 30/31