Page 21 - FINTECH IN CHINA – HITTING THE MOVING TARGET

P. 21

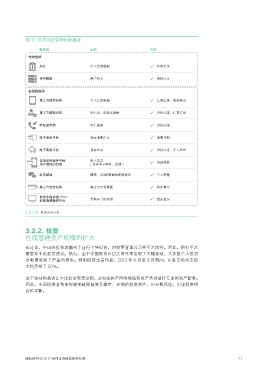

图 15: 信贷风险管理的数据源

数据源 案例 目的

传统数据

央行 个人信贷数据 信贷记录

专有数据 用户行为 身份认证

在线数据源

第三方信贷机构 个人信贷数据 信贷记录、财务情况

第三方数据机构 黑名单、反欺诈数据 身份认证、信贷记录

电信运营商 电信数据 身份认证

电子商务平台 淘宝消费记录 消费习惯

电子商务平台 教育水平 身份认证、个人声誉

各项应用程序中经 私人信息 协助收款

用户授权的信息 (比如电子邮件、短信)

社交媒体 微信、QQ和微博的使用情况 个人声誉

第三方支付机构 第三方支付数据 财务情况

其他小额贷款/P2P/

在线消费融资平台 其他平台的借贷 债务情况

信息来源 : 奥纬咨询分析

3.2.2. 投资

在线管理资产规模的扩大

在过去,中国的投资者偏向于自行主导投资,对财富管理公司并不太信任。因此,他们不太

需要专业的投资建议。然而,由于中国股市在过去两年里出现了大幅波动,大多数个人投资

者都遭受到了严重的损失。特别值得注意的是,2015 年 6 月至 9 月期间,A 股市场的市值

大约蒸发了 50%。

这个深刻的教训让中国投资者意识到,必须根据不同的地域和资产类别进行专业的资产配置。

因此,中国投资者将变得越来越愿意接受稳定、长期的投资资产,以分散风险,实现投资组

合的平衡。

版权所有 © 2017 奥纬咨询保留所有权利 21