Page 144 - Oscar Manuel Muñoz Leura

P. 144

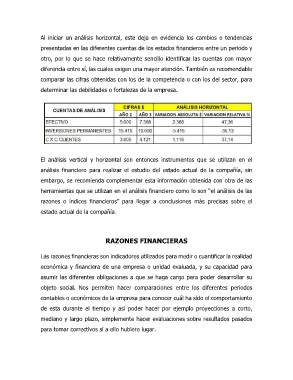

Al iniciar un análisis horizontal, este deja en evidencia los cambios o tendencias

presentadas en las diferentes cuentas de los estados financieros entre un periodo y

otro, por lo que se hace relativamente sencillo identificar las cuentas con mayor

diferencia entre sí, las cuales exigen una mayor atención. También es recomendable

comparar las cifras obtenidas con los de la competencia o con los del sector, para

determinar las debilidades o fortalezas de la empresa.

El análisis vertical y horizontal son entonces instrumentos que se utilizan en el

análisis financiero para realizar el estudio del estado actual de la compañía, sin

embargo, se recomienda complementar esta información obtenida con otra de las

herramientas que se utilizan en el análisis financiero como lo son “el análisis de las

razones o índices financieros” para llegar a conclusiones más precisas sobre el

estado actual de la compañía.

RAZONES FINANCIERAS

Las razones financieras son indicadores utilizados para medir o cuantificar la realidad

económica y financiera de una empresa o unidad evaluada, y su capacidad para

asumir las diferentes obligaciones a que se haga cargo para poder desarrollar su

objeto social. Nos permiten hacer comparaciones entre los diferentes periodos

contables o económicos de la empresa para conocer cuál ha sido el comportamiento

de esta durante el tiempo y así poder hacer por ejemplo proyecciones a corto,

mediano y largo plazo, simplemente hacer evaluaciones sobre resultados pasados

para tomar correctivos si a ello hubiere lugar.