Page 498 - PMK NOMOR 62 TAHUN 2023 TENTANG PERENCANAAN ANGGARAN, PELAKSANAAN ANGGARAN, SERTA AKUNTANSI DAN PELAPORAN KEUANGAN

P. 498

- 468 -

selama ini ada kemudian dihilangkan karena sudah tidak

dibutuhkan lagi. Transaksi khusus tersebut termasuk transaksi

khusus pendapatan, antara lain Perhitungan Fihak Ketiga (PFK)

Pegawai, Perhitungan Fihak Ketiga (PFK) Pajak Rokok, aset yang

berasal dari pengelolaan DJKN, dan penerimaan PNBP yang

dikelola DJA. Ruang lingkup BA BUN dapat berubah sesuai

dengan kebijakan Pemerintah dan Kementerian Keuangan.

3. BA BUN dalam Postur APBN

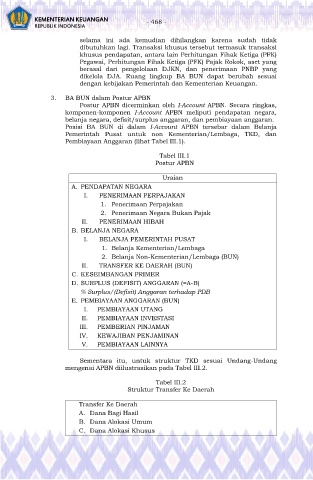

Postur APBN dicerminkan oleh I-Account APBN. Secara ringkas,

komponen-komponen I-Account APBN meliputi pendapatan negara,

belanja negara, defisit/surplus anggaran, dan pembiayaan anggaran.

Posisi BA BUN di dalam I-Account APBN tersebar dalam Belanja

Pemerintah Pusat untuk non Kementerian/Lembaga, TKD, dan

Pembiayaan Anggaran (lihat Tabel III.1).

Tabel III.1

Postur APBN

Uraian

A. PENDAPATAN NEGARA

I. PENERIMAAN PERPAJAKAN

1. Penerimaan Perpajakan

2. Penerimaan Negara Bukan Pajak

II. PENERIMAAN HIBAH

B. BELANJA NEGARA

I. BELANJA PEMERINTAH PUSAT

1. Belanja Kementerian/Lembaga

2. Belanja Non-Kementerian/Lembaga (BUN)

II. TRANSFER KE DAERAH (BUN)

C. KESEIMBANGAN PRIMER

D. SURPLUS (DEFISIT) ANGGARAN (=A-B)

% Surplus/(Defisit) Anggaran terhadap PDB

E. PEMBIAYAAN ANGGARAN (BUN)

I. PEMBIAYAAN UTANG

II. PEMBIAYAAN INVESTASI

III. PEMBERIAN PINJAMAN

IV. KEWAJIBAN PENJAMINAN

V. PEMBIAYAAN LAINNYA

Sementara itu, untuk struktur TKD sesuai Undang-Undang

mengenai APBN diilustrasikan pada Tabel III.2.

Tabel III.2

Struktur Transfer Ke Daerah

Transfer Ke Daerah

A. Dana Bagi Hasil

B. Dana Alokasi Umum

C. Dana Alokasi Khusus