Page 696 - PMK NOMOR 62 TAHUN 2023

P. 696

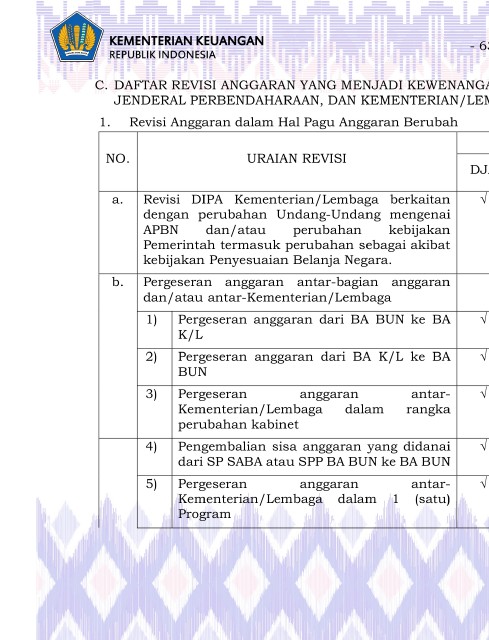

- 630 -

C. DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DIREKTORAT JENDERAL ANGGARAN, DIREKTORAT

JENDERAL PERBENDAHARAAN, DAN KEMENTERIAN/LEMBAGA

1. Revisi Anggaran dalam Hal Pagu Anggaran Berubah

KEWENANGAN

NO. URAIAN REVISI DIT. KANWIL KETERANGAN

DJA K/L

PA DJPb

a. Revisi DIPA Kementerian/Lembaga berkaitan √

dengan perubahan Undang-Undang mengenai

APBN dan/atau perubahan kebijakan

Pemerintah termasuk perubahan sebagai akibat

kebijakan Penyesuaian Belanja Negara.

b. Pergeseran anggaran antar-bagian anggaran

dan/atau antar-Kementerian/Lembaga

1) Pergeseran anggaran dari BA BUN ke BA √ termasuk revisi selisih kurs.

K/L

2) Pergeseran anggaran dari BA K/L ke BA √

BUN

3) Pergeseran anggaran antar- √ tanpa persetujuan Dewan

Kementerian/Lembaga dalam rangka Perwakilan Rakyat.

perubahan kabinet

4) Pengembalian sisa anggaran yang didanai √

dari SP SABA atau SPP BA BUN ke BA BUN

5) Pergeseran anggaran antar- √ Memerlukan persetujuan Dewan

Kementerian/Lembaga dalam 1 (satu) Perwakilan Rakyat.

Program