Page 99 - E-Modul Praktikum AKuntansi Lembaga/Instansi Pemerintah Kelas XI

P. 99

Dari contoh Laporan Perubahan Ekuitas tersebut, dapat diketahui bahwa

Laporan Perubahan Ekuitas adalah laporan yang menyajikan informasi kenaikan

atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

Penyajian laporan perubahan ekuitas baik dalam bisnis/perusahaan dengan

pemerintah daerah tidak memiliki perbedaan.

Setelah memahami contoh Laporan Perubahan Ekuitas, maka Anda juga

akan mengetahui unsur-unsur yang harus ada pada Laporan Perubahan Ekuitas

(LPE), diataranya:

a. Ekuitas awal adalah jumlah ekuitas pada periode tahun sebelumnya yang

dapat diketahui dari laporan keuangan Neraca periode sebelumnya atau

disebut juga neraca awal periode ini.

b. Surplus/defisit – LO adalah jumlah surplus/ defisit operasional yang dapat

diketahui dari Laporan Operasional yang sudah dibuat.

c. Koreksi nilai adalah jumlah dari koreksi seperti koreksi nilai persediaan,

koreksi atas beban, dan koreksi atas pendapatan.

d. Selisih revaluasi aset tetap adalah selisih penilaian kembali atas aset tetap

yang dimiliki pemerintah, akbiat dari kenaikan nilai/harga aset tetap di

pasaran atau turunnya nilai aset tetap karena di evaluasi.

e. Ekuitas akhir adalah jumlah ekuitas pada periode tahun anggaran berjalan.

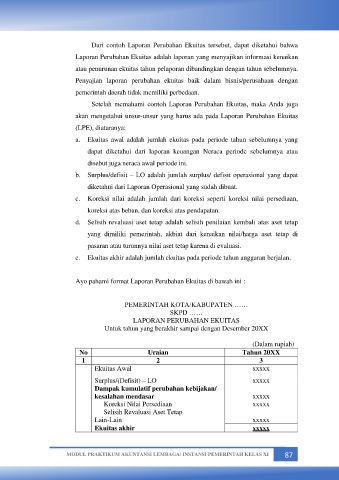

Ayo pahami format Laporan Perubahan Ekuitas di bawah ini :

PEMERINTAH KOTA/KABUPATEN ……

SKPD ……

LAPORAN PERUBAHAN EKUITAS

Untuk tahun yang berakhir sampai dengan Desember 20XX

(Dalam rupiah)

No Uraian Tahun 20XX

1 2 3

Ekuitas Awal xxxxx

Surplus/(Defisit) – LO xxxxx

Dampak kumulatif perubahan kebijakan/

kesalahan mendasar xxxxx

Koreksi Nilai Persediaan xxxxx

Selisih Revaluasi Aset Tetap

Lain-Lain xxxxx

Ekuitas akhir xxxxx

MODUL PRAKTIKUM AKUNTANSI LEMBAGA/ INSTANSI PEMERINTAH KELAS XI 87