Page 16 - ANAHÍ ESTRELLA 4°

P. 16

Los costos pueden clasificarse de acuerdo a la relación con la producción, esta clasificación está

estrechamente Relacionada con los elementos del costo de un producto y con los principales

objetivos de la planificación y el Control. Es un sistema de información empleado por la empresa

para determinar, registrar, controlar, analizar e interpretar toda la información relacionada con los

costos de producción, distribución, administración y financiamiento de la entidad

Costo Primo: Es el costo del Material directo sumando con el costo de la mano de obra directa.

Como su costo lo indica es la suma de los dos principales costos del producto o servicio. Por

ejemplo, el costo de la mano de obra (médicos, enfermeras, etc.) y materiales directos (examen y

tratamiento. Importe del Material directo y dela mano de obra directa que intervienen en la

fabricación de un producto

Costo de materia prima y costo de mano de obra directa = Costo primo

Costos de conversión: Son los relacionados con la transformación de los materiales directos en

productos terminados. Los costos de conversión son la mano de obra directa y los costos

indirectos de fabricación. Son el consumo de recursos que va asociado de forma directa a la

adquisición de inventario, producción de bienes o la prestación de servicios; estos se recuperan

en el momento de recibir un ingreso por el producto o servicio ofertado por la compañía.

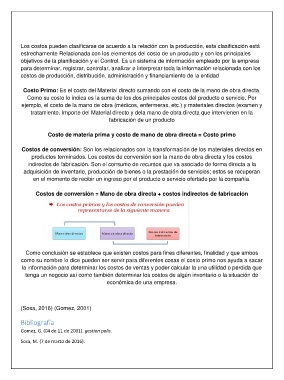

Costos de conversión = Mano de obra directa + costos indirectos de fabricación

Como conclusión se establece que existen costos para fines diferentes, finalidad y que ambos

como su nombre lo dice pueden ser servir para diferentes cosas el costo primo nos ayuda a sacar

la información para determinar los costos de ventas y poder calcular la una utilidad o perdida que

tenga un negocio así como también determinar los costos de algún inventario o la situación de

económica de una empresa.

(Sosa, 2016) (Gomez, 2001)

Bibliografía

Gomez, G. (04 de 11 de 2001). gestion polis.

Sosa, M. (7 de marzo de 2016).