Page 112 - 【CPA考点妙记—会计】

P. 112

CPA考点妙记 第十八章 非货币资产交换

任务 18-1 非货币性资产交换的概念 必考指数:★

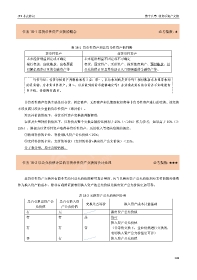

表 18-1 货币性资产和非货币性资产的判断

货币性资产 非货币性资产

未来经济利益固定或可确定 未来经济利益不固定或不可确定

银行存款、应收账款、应收票据 存货、固定资产、无形资产、投资性房地产、预付账款、以

以摊余成本计量的金融资产等 公允价值计量且其变动计入当期损益的金融资产等。

巧学巧记:非货币性资产判断标准有 2 点:第一,以后收到的是货币吗?预付账款未来通常收到

的是货物,为非货币性资产;第二,以后收到的货币能够确定吗?企业现在持有的存货并不知道能卖

多少钱,价格随行就市。

非货币性资产交换主要是以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换

不涉及或只涉及少量的货币性资产(即补价)。

涉及补价的情况下,非货币性资产交换的判断标准:

在涉及少量补价的情况下,以补价占整个交换金额的比例利于 25%(<25%)作为参考;如果高于 25%(≥

25%),则视为以货币性资产取得非货币性资产,适用收入等相关准则的规定。

①收到补价的企业,补价/换出资产公允价值<25%;

②支付补价的企业:支付的补价/(支付的补价+换出资产公允价值)<25%。

分子和分母,均不含增值税。

任务 18-2 以公允价值计量的非货币性资产交换的会计处理 必考指数:★★★

非货币性资产交换具有商业实质且公允价值能够可靠计量的,应当以换出资产公允价值和应支付的相关税费

作为换入资产的成本,除非有确凿证据表明换入资产的公允价值比换出资产公允价值更加可靠。

表 18-2 交换资产公允价值四分类

是否有换出资产公 是否有换入资

交换是否等价 换入资产成本计量基础

允价值 产公允价值

有 无 换出资产公允价值

有 有 是 均可

换入资产公允价值

有 有 否 (非等价交换下,企业仍然进行交换的,

表明换入资产公允价值更可靠)

否 有 换入资产公允价值

108