Page 88 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 88

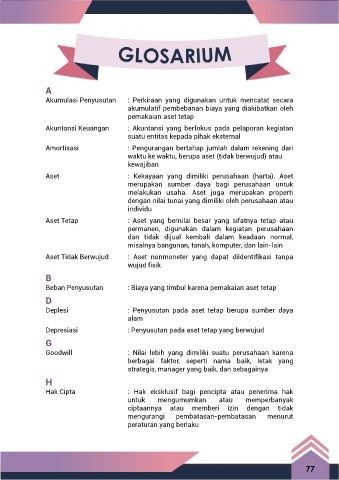

A

Akumulasi Penyusutan : Perkiraan yang digunakan untuk mencatat secara

akumulatif pembebanan biaya yang diakibatkan oleh

pemakaian aset tetap

Akuntansi Keuangan : Akuntansi yang berfokus pada pelaporan kegiatan

suatu entitas kepada pihak eksternal

Amortisasi : Pengurangan bertahap jumlah dalam rekening dari

waktu ke waktu, berupa aset (tidak berwujud) atau

kewajiban

Aset : Kekayaan yang dimiliki perusahaan (harta). Aset

merupakan sumber daya bagi perusahaan untuk

melakukan usaha. Aset juga merupakan properti

dengan nilai tunai yang dimiliki oleh perusahaan atau

individu

Aset Tetap : Aset yang bernilai besar yang sifatnya tetap atau

permanen, digunakan dalam kegiatan perusahaan

dan tidak dijual kembali dalam keadaan normal,

misalnya bangunan, tanah, komputer, dan lain-lain

Aset Tidak Berwujud : Aset nonmoneter yang dapat diidentifikasi tanpa

wujud fisik

B

Beban Penyusutan : Biaya yang timbul karena pemakaian aset tetap

D

Deplesi : Penyusutan pada aset tetap berupa sumber daya

alam

Depresiasi : Penyusutan pada aset tetap yang berwujud

G

Goodwill : Nilai lebih yang dimiliki suatu perusahaan karena

berbagai faktor, seperti nama baik, letak yang

strategis, manager yang baik, dan sebagainya

H

Hak Cipta : Hak eksklusif bagi pencipta atau penerima hak

untuk mengumumkan atau memperbanyak

ciptaannya atau memberi izin dengan tidak

mengurangi pembatasan-pembatasan menurut

peraturan yang berlaku

77