Page 50 - BUKU NADA COBA

P. 50

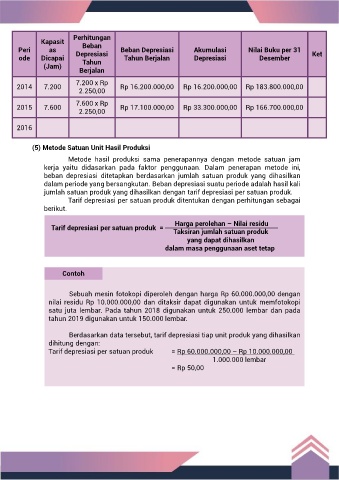

Perhitungan

Kapasit Beban

Peri as Depresiasi Beban Depresiasi Akumulasi Nilai Buku per 31 Ket

ode Dicapai Tahun Tahun Berjalan Depresiasi Desember

(Jam)

Berjalan

7.200 x Rp

2014 7.200 Rp 16.200.000,00 Rp 16.200.000,00 Rp 183.800.000,00

2.250,00

7.600 x Rp

2015 7.600 Rp 17.100.000,00 Rp 33.300.000,00 Rp 166.700.000,00

2.250,00

2016

(5) Metode Satuan Unit Hasil Produksi

Metode hasil produksi sama penerapannya dengan metode satuan jam

kerja yaitu didasarkan pada faktor penggunaan. Dalam penerapan metode ini,

beban depresiasi ditetapkan berdasarkan jumlah satuan produk yang dihasilkan

dalam periode yang bersangkutan. Beban depresiasi suatu periode adalah hasil kali

jumlah satuan produk yang dihasilkan dengan tarif depresiasi per satuan produk.

Tarif depresiasi per satuan produk ditentukan dengan perhitungan sebagai

berikut.

Harga perolehan – Nilai residu

Tarif depresiasi per satuan produk =

Taksiran jumlah satuan produk

yang dapat dihasilkan

dalam masa penggunaan aset tetap

Contoh

Sebuah mesin fotokopi diperoleh dengan harga Rp 60.000.000,00 dengan

nilai residu Rp 10.000.000,00 dan ditaksir dapat digunakan untuk memfotokopi

satu juta lembar. Pada tahun 2018 digunakan untuk 250.000 lembar dan pada

tahun 2019 digunakan untuk 150.000 lembar.

Berdasarkan data tersebut, tarif depresiasi tiap unit produk yang dihasilkan

dihitung dengan:

Tarif depresiasi per satuan produk = Rp 60.000.000,00 – Rp 10.000.000,00

1.000.000 lembar

= Rp 50,00