Page 64 - БИЗНЕС СПРАВОЧНИК 2016.indd

P. 64

БИЗНЕС-СПРАВОЧНИК ПРЕДПРИНИМАТЕЛЯ

Продолжение Таблица №9

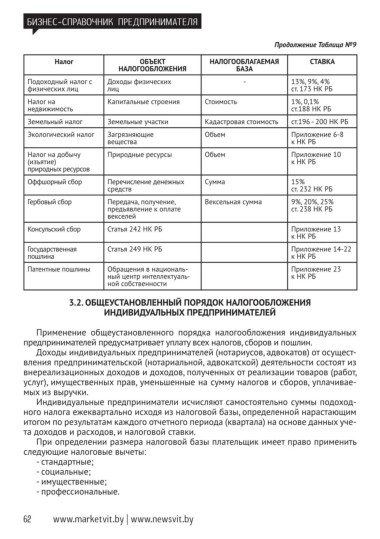

Налог ОБЪЕКТ НАЛОГООБЛАГАЕМАЯ СТАВКА

НАЛОГООБЛОЖЕНИЯ БАЗА

Подоходный налог с Доходы физических - 13%, 9%, 4%

физических лиц лиц ст. 173 НК РБ

ст.188 НК РБ

недвижимость

Налог на Капитальные строения Стоимость 1%, 0,1%

Земельный налог Земельные участки Кадастровая стоимость ст.196 - 200 НК РБ

Экологический налог Загрязняющие Объем Приложение 6-8

вещества

к НК РБ

Налог на добычу Природные ресурсы Объем Приложение 10

(изъятие) к НК РБ

природных ресурсов Перечисление денежных Сумма 15%

Оффшорный сбор

средств ст. 232 НК РБ

Гербовый сбор Передача, получение, Вексельная сумма 9%, 20%, 25%

предъявление к оплате ст. 238 НК РБ

векселей

Консульский сбор Статья 242 НК РБ Приложение 13

к НК РБ

Государственная Статья 249 НК РБ Приложение 14-22

пошлина к НК РБ

Патентные пошлины Обращения в националь- Приложение 23

ной собственности к НК РБ

ный центр интеллектуаль-

3.2. ОБЩЕУСТАНОВЛЕННЫЙ ПОРЯДОК НАЛОГООБЛОЖЕНИЯ

ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

Применение общеустановленного порядка налогообложения индивидуальных

предпринимателей предусматривает уплату всех налогов, сборов и пошлин.

Доходы индивидуальных предпринимателей (нотариусов, адвокатов) от осущест-

вления предпринимательской (нотариальной, адвокатской) деятельности состоят из

внереализационных доходов и доходов, полученных от реализации товаров (работ,

услуг), имущественных прав, уменьшенные на сумму налогов и сборов, уплачивае-

мых из выручки.

Индивидуальные предприниматели исчисляют самостоятельно суммы подоход-

ного налога ежеквартально исходя из налоговой базы, определенной нарастающим

итогом по результатам каждого отчетного периода (квартала) на основе данных уче-

та доходов и расходов, и налоговой ставки.

При определении размера налоговой базы плательщик имеет право применить

следующие налоговые вычеты:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

62 www.marketvit.by | www.newsvit.by